ブログランキングに参加中

会計処理-リース会計①リース会計のルール [会計処理-リース取引]

リース取引における会計基準は企業会計基準第13号「リース取引に関する会計基準」(以下、会計基準)および企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」(以下、適用指針)は平成19年3月30日に企業会計基準委員会から公表されています。

会計基準における主な留意点

(1)所有権移転外ファイナンス・リース取引について、利息相当額の各期への配分方法は原則として利息法によりますが、リース取引に重要性が乏しいと認められる場合は、定額法(借手の場合は利息相当額の合理的な見積額を控除しない方法も可、貸手の場合はリース取引を主たる事業としていない場合のみ定額法の適用可)を採用することができるようになっています。

(2)借手の所有権移転外ファイナンス・リース取引では、少額および短期のリース取引(リース契約1件当たりのリース料総額が300万円以下のリース取引等)については、簡便的に賃貸借処理を行うことができます。

(3)不動産リースについての取扱いが示されています。

(4)新基準適用前のリース取引は、新基準に従った会計処理を原則としながらも、従来の賃貸借処理を継続できる例外規定が設けられています。

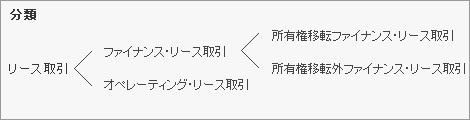

リース取引の分類

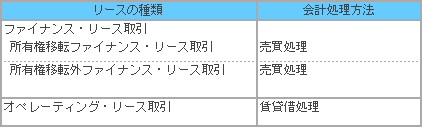

リース取引とは、貸手(レッサー)が借手(レッシー)に対し使用収益する権利を与え、借手は、合意された使用料を貸手に支払う取引をいいます。ファイナンス・リース取引とは、リース契約を解除することができないリース取引またはこれに準ずるリース取引で、借手が使用する物件からもたらされる経済的利益を実質的に享受することができ、かつ、使用に伴って生じるコストを実質的に負担するリース取引をいいます。オペレーティング・リース取引とは、ファイナンス・リース取引以外のリース取引をいいます。

また、ファイナンス・リース取引は、リース物件の所有権が借手に移転すると認められる所有権移転ファイナンス・リース取引と、それ以外の所有権移転外ファイナンス・リース取引に分類することができます。

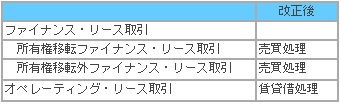

以前は所有権移転外ファイナンス・リース取引については、売買処理が原則とされながらも、一定の注記を条件に賃貸借処理を容認していたため、賃貸借処理を採用する企業が大半でした。2008年4月1日以後開始する連結年度および事業年度からは、ファイナンス・リース取引は、売買処理に一本化されたため、所有権移転外ファイナンス・リース取引について、原則として賃貸借処理を行うことができなくなりました。

会計処理-リース会計②ファイナンスリース取引の判定 [会計処理-リース取引]

ファイナンス・リース取引の判定

(1) ファイナンス・リース取引とは

ファイナンス・リース取引とは、次のいずれも満たすリース取引をいいます。

a.リース契約に基づくリース期間の中途において当該契約を解除することができないリース取引またはこれに準ずるリース取引(解約不能のリース取引)

b.借手が、当該契約に基づき使用する物件からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担することとなるリース取引(フルペイアウトのリース取引)

a.は、契約上中途解約できない定めがあるものと、解約時に未経過のリース期間に係るリース料のおおむね全額を、相当の違約金(規定損害金)として支払うこととされているリース取引など事実上解約不能と認められる取引が該当します。

b.は、借手が自己所有するならば得られると期待されるほとんどすべての経済的利益を享受することです。具体的には、リース料の総額が当該リース物件の取得価額相当額、維持管理等の費用、陳腐化によるリスク等のほとんどすべてのコストを賄っていることを意味します。

※なお、リース取引の分類および判定方法については改正前基準と大きな違いはありません。

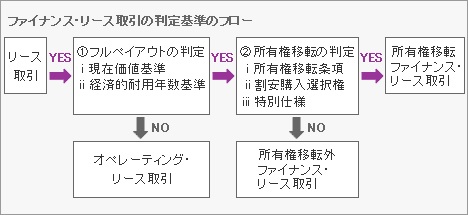

(2) ファイナンス・リース取引の具体的な判定基準

ファイナンス・リース取引の具体的な判定のフローは、まず現在価値基準か経済的耐用年数基準のうち、いずれかに該当する場合にはファイナンス・リース取引とし、次に所有権移転の判定を行って所有権移転ファイナンス・リース取引か所有権移転外ファイナンス・リース取引かを分類します。

① フルペイアウトの判定

(i) 現在価値基準

解約不能のリース期間中のリース料総額の現在価値が、当該リース物件を借手が現金で購入するものと仮定した場合の合理的見積金額のおおむね90%以上である場合

(ii) 経済的耐用年数基準解約不能のリース期間が、当該リース物件の経済的耐用年数のおおむね75%以上である場合

<設例>

(i) 現在価値基準

借手の見積現金購入価額が48,000で、借手の追加借入利子率が8%である場合、以下の計算によって現在価値基準の判定を行います。

月額リース料1,000を追加借入利子率8%で60回分のリース料を現在価値に割り引きます。

1回目のリース料 1,000 の現在価値は、1,000÷(1+8%×1/12)=993

2回目のリース料 1,000 の現在価値は、1,000÷(1+8%×1/12)^2=987

59回目のリース料 1,000 の現在価値は、1,000÷(1+8%×1/12)^59=676

60回目のリース料 1,000 の現在価値は、1,000÷(1+8%×1/12)^60=671

現在価値の合計49,318が48,000の90%以上である(約103%)ことから、ファイナンス・リースと判定できます。

ファイナンス・リースの判定

借手が現在価値の算定に用いる割引率は、以下のいずれかとなります。

貸手の計算利子率を知り得る場合 → 当該利率

貸手の計算利子率を知り得ない場合 → 借手の追加借入に適用されると合理的に見積もられる利率

追加借入利子率の具体例として、以下が挙げられています(適用指針第95項)

リース期間と同一の期間におけるスワップレートに借手の信用スプレッドを加味した利率

・新規長期借入金等の利率

※利子率の見積方法をあらかじめ検討しておく必要があります。

(ii) 経済的耐用年数基準

リース期間と経済的耐用年数を比較して判定することになります。仮に経済的耐用年数が8年とすると、8年の75%は6年ですので6年以上のリース期間だとファイナンス・リースと判定されます。

ただし、現在価値基準で90%以上の判定が行われている本設例の場合は、経済的耐用年数基準の判定が75%未満であっても、ファイナンス・リースと判定されることになります。

なお、経済的耐用年数は簡便法としての性格を有することから、経済的耐用年数が75%を超える場合でも、リース物件の特性、経済的耐用年数の長さ、リース物件の中古市場の存在等により、借手がリース物件に係るほとんどすべてのコストを負担することにはならないことが明らかな場合には、原則的な基準である現在価値基準のみにより判定を行うことに留意する必要があります(適用指針第13 94項参照)。

② 所有権移転の判定

ファイナンス・リース取引と判定された後、次に示すような事実等がある場合は、所有権移転ファイナンス・リース取引に該当するものとされます。これらの条件に該当しない場合が所有権移転外ファイナンス・リース取引に該当します。

i. リース期間終了後またはリース期間の中途でリース物件の所有権が借手に移転するリース取引

ii. 借手に対して、リース期間終了後またはリース期間の中途で、名目的価額またはその行使時点のリース物件の価額に比して著しく有利な価額で買い取る権利(割安購入選択権)が与えられており、その行使が確実に予想されるリース取引

iii. 借手の用途等に合わせて特別の仕様により製作または建設されたものであって、当該リース物件の返還後、貸手が第三者に再びリースまたは売却することが困難であるため、その使用可能期間を通じて借手によってのみ使用されることが明らかなリース取引

所有権移転ファイナンス・リース取引と判定された場合、以下の点で所有権移転外ファイナンス・リース取引と会計処理が異なります。

利息相当額の総額は、リース期間にわたり利息法により配分することになります。リース資産総額に重要性が乏しいと認められる場合の取扱いがありません。

自己所有の固定資産に適用する減価償却方法と同一の方法によりリース資産の減価償却費を算定することになります。

会計処理-リース会計③借り手の会計処理その① [会計処理-リース取引]

借手の会計処理

所有権移転ファイナンス・リース取引およびオペレーティング・リース取引については、改正前基準からの大きな変更はありません。ここでは主に所有権移転外ファイナンス・リース取引について解説します。

所有権移転外ファイナンス・リース取引の一連の会計処理

所有権移転外ファイナンス・リース取引の一連の会計処理を示すと以下のとおりです。

① リース資産およびリース債務の計上

リース物件とこれに係る債務を、リース資産およびリース債務として計上します。

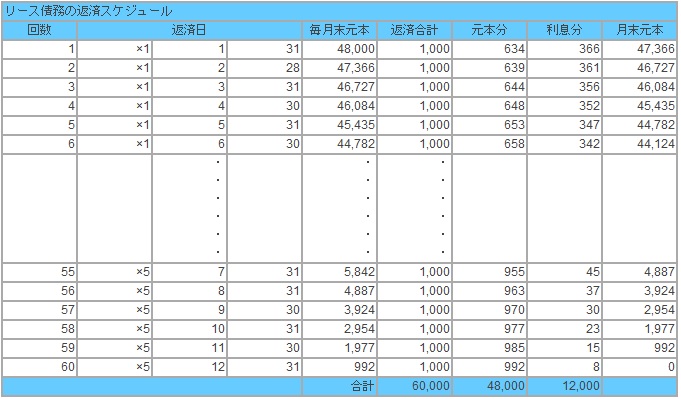

月額リース料1,000を5年間支払い、5年間でリース料総額60,000というリース契約を想定します。このときの、リース物件の見積もり現金購入価額を48,000とすると、固定資産に計上する金額は48,000で、60,000-48,000=12,000は利息相当額となります。

借手における会計処理のポイントは、48,000の減価償却と12,000の利息費用の配分です。

仕訳 (借) リース資産 48,000 (貸) リース債務 48,000

② 毎月のリース料の支払い

毎月のリース料は1,000ですが、毎回の元本返済額と支払利息の金額が異なります。利息相当額は、原則としてリース期間にわたり利息法により配分します。第1回のリース料における元本返済額と支払利息をそれぞれ634と366とすると、第1回目の支払いに係る仕訳は次のようになります。

なお、支払い回数が増えるたびに元本返済額が増加し、支払利息が減少する関係にあります。

仕訳 (借) リース債務 634 (貸)現金預金 1,000

支払利息 366

③ リース資産の減価償却費の計上

原則としてリース期間を耐用年数とし、残存価額をゼロとして算定します。今期の使用月数を12カ月、定額法を前提とすると減価償却費の計上は次のようになります。

仕訳 (借)減価償却費 9,600 (貸)減価償却累計額 9,600

計算式: 48,000×1年/5年×12カ月/12カ月=9,600

ここまで、一連の仕訳の流れを説明しましたが、次に、具体的な規定内容を説明したいと思います。

リース資産およびリース債務の計上価額

リース資産およびリース債務の計上価額は以下のとおりです(適用指針第22項参照)。改正前基準からの変更はありません。

貸手の購入価額が明らかでない場合、見積現金購入価額の把握が必要となりますが、業者から見積もりがとれるのか、もしくは自社で合理的な見積もりが可能であるのかなど、あらかじめ入手方法を検討しておく必要があります。

貸借対照表表示

リース資産については、原則として、有形固定資産、無形固定資産の別に、一括して「リース資産」として表示します。ただし、有形固定資産または無形固定資産に属する各科目に含めることもできます。

リース債務については、ワンイヤールールを適用し、流動負債または固定負債に「リース債務」として計上します(会計基準第16項、17項)。

会計処理-リース会計④借り手の会計処理その② [会計処理-リース取引]

借手の会計処理②

利息相当額の各期への配分方法

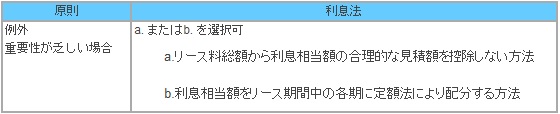

利息相当額の各期への配分は、所有権移転ファイナンス・リース取引については利息法しか認められていませんが、所有権移転外ファイナンス・リース取引については、簡便的な取扱いとして、重要性が乏しく一定の要件を満たした場合には、利息相当額の合理的な見積額を控除しない方法、または利息相当額を定額法により配分する方法が認められています。

① 原則(利息法)

リース料を支払利息と元本の支払とに分ける方法は、原則として「利息法」によらなければなりません。

利息法とは、各期のリース債務の未返済元本残高に一定の利率(リース料総額の現在価値が、リース取引開始日におけるリース資産(リース債務)の計上価額と等しくなる利率)を乗じて、支払利息相当額を算定する方法です。

利息法の計算は、エクセル関数などでの自社計算も可能ですが、リース会社に実施してもらい結果表を入手するのか、自社計算によるのかは事前に検討しておく必要があります。

<設例>

リース資産およびリース債務の計上価額が48,000である場合に、割引現在価値が48,000になるような利子率を求めます。割引現在価値が48,000になるような利子率は9.154%ですが、下記の表はその結果を示したものです。

毎回のリース料の金額と現在価値

1,000÷(1+r%×1/12)+1,000÷(1+r%×1/12)^2+1,000÷(1+r%×1/12)^3・・・・・・+1,000÷(1+r%×1/12)^60=48,000を満たすr%は9.154%です。

そして、この計算を元に毎回のリース料1,000を元本と利息に区別したものが下記の表となります。

毎回のリース料は上記の表の元本と利息の区分に従って会計処理されます。

1回目のリース料 (借) リース債務 634 (貸) 現金預金 1,000

支払利息 366

支払利息 48,000×9.154%×1/12=366

リース債務 1,000-366=634

2回目のリース料 (借) リース債務 639 (貸) 現金預金 1,000

支払利息 361

支払利息 47,366×9.154%×1/12=361

リース債務 1,000-361=639

59回目のリース料 (借) リース債務 985 (貸) 現金預金 1,000

支払利息 15

支払利息 1,977×9.154%×1/12=15

リース債務 1,000-15=985

60回目のリース料 (借) リース債務 992 (貸) 現金預金 1,000

支払利息 8

支払利息 992×9.154%×1/12=8

リース債務 1,000-8=992

※この結果、リース取引を開始したときに計上したリース債務48,000は、第60回目の支払リース料を支出した段階でゼロになります。

※減価償却費の計上

(借)減価償却費 9,600 (貸)減価償却費累計額 9,600

※ 減価償却費は、定額法、リース期間を耐用年数とし、残存価額をゼロとして計算。

48,000×1年/5年×12月/12月=9,600

② 例外

リース資産総額に重要性が乏しいと認められる場合は、次のいずれかの方法によることができます(適用指針第31項)。

a.利息相当額を控除しない方法

b.利息相当額を定額法で配分する方法

a. 利息相当額を控除しない方法

リース料総額から利息相当額の合理的な見積額を控除しない方法によることができます。この場合、リース資産およびリース債務は、リース料総額で計上され、支払利息は計上されず、減価償却費のみが計上されることになります。

リース取引開始日 (借) リース資産 60,000 (貸) リース債務 60,000

※リース資産およびリース債務は、リース料総額で計上

1回目のリース料 (借) リース債務 1,000 (貸) 現金預金 1,000

4回目のリース料 (借) リース債務 1,000 (貸) 現金預金 1,000

減価償却費の計上 (借) 減価償却費 12,000 (貸) 減価償却費累計額 12,000

※減価償却費は、定額法、リース期間を耐用年数とし、残存価額をゼロとして計算。 60,000×1年/5年×12月/12月=12,000

b. 利息相当額を定額法で配分する方法

利息相当額の総額をリース期間中の各期に配分する方法として、定額法を採用することができます。この場合、リース資産およびリース債務の計上価額は原則法と同様ですが、その後の支払利息の期間配分額は定額であり、利息相当額は毎期一定となります。

1回目のリース料 (借) リース債務 800 (貸) 現金預金 1,000

支払利息 200

4回目のリース料 (借) リース債務 800 (貸) 現金預金 1,000

支払利息 200

減価償却費の計上 (借) 減価償却費 9,600 (貸) 減価償却累計額 9,600

ここで、重要性が乏しいと認められる場合とは、以下の比率が10%未満である場合です。

なお、分母の「有形固定資産及び無形固定資産の期末残高」は、未経過リース料の期末残高と二重にならないよう、所有権移転外ファイナンス・リース取引に係るリース資産の期末残高は除くことが適当であると考えられます。

減価償却の方法

所有権移転外ファイナンス・リース取引の場合、リース資産の減価償却は、原則としてリース期間を耐用年数とし、残存価額をゼロとして、定額法、級数法、生産高比例法等の中から企業の実態に応じたものを選択適用します。所有権移転ファイナンス・リース取引では自己所有の固定資産に適用する減価償却方法と同一の方法による必要がありますが、所有権移転外ファイナンス・リース取引の場合は、その必要はありません(適用指針第27、28項参照)。

なお、法人税法はリース期間定額法で償却するため、定額法以外を採用した場合、申告調整が必要となります。

少額リース資産および短期のリース取引に関する簡便的な取扱い

以下のいずれかに該当する場合には、個々のリース資産に重要性が乏しいと認められ、賃貸借処理によることができます(適用指針第35項)。

a.重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、リース料総額が当該基準額以下のリース取引

b.リース期間が1年以内のリース取引

c .企業の事業内容に照らして重要性の乏しいリース取引で、リース契約1件当たりのリース料総額が300万円以下のリース取引(所有権移転外ファイナンス・リース取引のみ)

c.の企業の事業内容に照らして重要性の乏しいリース取引とは、当該リース物件が主要な設備ではない場合が想定されています。また、c.については、一つのリース契約に科目の異なる有形固定資産または無形固定資産が含まれている場合は、異なる科目ごとに、その合計金額により判定することができます。

なお、300万円基準は契約ごとに判断しますので、1物件当たり300万円以下であっても、契約総額が300万円超であれば賃貸借処理は認められませんので注意が必要です。

会計処理-リース会計⑤貸し手の会計処理 [会計処理-リース取引]

貸手の会計処理

借手側と同様、貸手側についても改正前は所有権移転外ファイナンス・リース取引について賃貸借処理が認められていましたが、改正後は売買処理しか認められなくなっています。

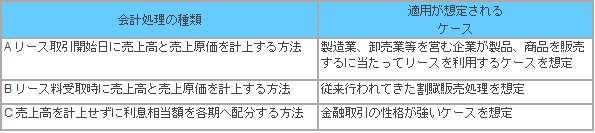

(1) ファイナンス・リース取引(貸手)の会計処理方法

ファイナンス・リース取引の場合は3種類の方法が認められており、取引実態に応じ、いずれかの方法を継続的に適用する必要があります。ただし、AかBの方法を採用する場合は、割賦販売取引において採用している方法との整合性を考慮する必要があります(適用指針第51、61、122項)。

なお、利息相当額の総額については、原則としてリース期間にわたり利息法により按分(あんぶん)しますが、所有権移転外ファイナンス・リース取引に重要性が乏しいと認められる場合には、定額で按分することができます(リース取引を主たる事業としている企業は除く)。

(2) 設例

所有権移転外ファイナンス・リース取引について、「Bリース料受取時に売上高と売上原価を計上する方法」を採用する場合の会計処理の概要を説明します。

① 20,000でリース物件を購入した。

(借) リース投資資産 20,000 (貸) 買掛金 20,000

② 第1回の回収日に、リース料2,000を受領。利息相当額は400。

(借) 現預金 2,000 (貸) 売上高 2,000

(借) 売上原価 1,600 (貸) リース投資資産 1,600

不動産に係るリース取引

土地、建物等の不動産のリース取引についても、ファイナンス・リース取引に該当するか否かの判定を行います。

不動産リース取引については、従来リース取引の判定に含めないケースもあったかと思われますが、取扱いが明示されたことにより、適用開始後はリース取引の判定を改めて行う必要があります。

(1) 土地の取扱い

土地については、経済的耐用年数は無限であることからフルペイアウトのリース取引には該当しないと考えられるため、

割安購入選択権が与えられているなど一定の場合を除き、オペレーティング・リース取引に該当するものと推定することとなりました(適用指針第19、98項)。

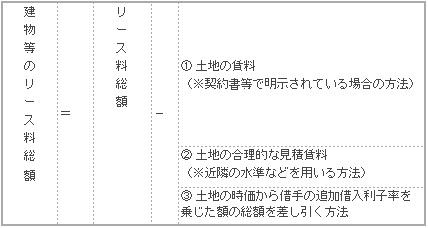

(2) 土地と建物等を一括したリース取引の取扱い

土地と建物等を一括したリース取引(契約上、建物賃貸借契約とされているものも含む)は、原則として、以下のうち実態にあった方法

(① から ③)により、リース料総額を合理的な方法で土地に係る部分と建物等に係る部分に分割した上で、ファイナンス・リース取引に係る現在価値基準の判定を行います。

なお、借手においては、土地の賃料相当額の算出が容易でないことも想定されるため、ファイナンス・リース取引に該当するか否かが売却損益の算出に影響を与えるセール・アンド・リースバック取引を除き、両者を区分せずに現在価値基準の判定を行うことができるものとされています(適用指針第20、99、100項)。

(3) 事前予告をもって解約できるリース取引の取扱い

契約上数カ月程度の事前予告をもって解約できるリース契約のうち、解約不能である事前解約予告期間に係る部分のリース料は、重要性が乏しいため、オペレーティング・リース取引の注記は不要とされています(適用指針第75項)。

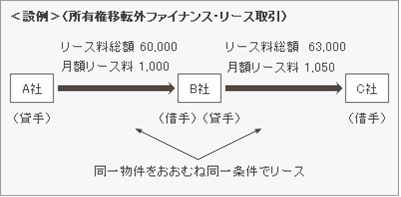

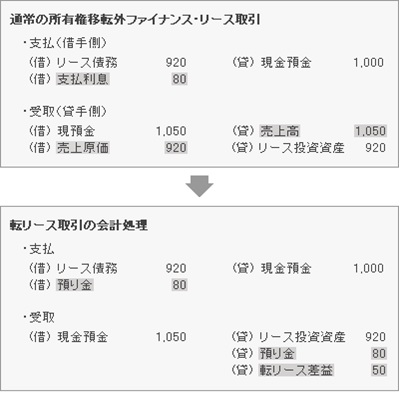

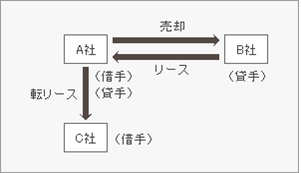

転リース取引(適用指針第47、73項)

(1) 転リース取引の定義

転リース取引とは、リース物件の所有者からリースを受け、同一物件をおおむね同一の条件で第三者にリースする取引をいいます。

(2) 転リース取引の会計処理

転リース取引において、借手、貸手双方のリース取引がファイナンス・リース取引に該当する場合には、損益計算書上、支払利息、売上高、売上原価等は計上せずに、貸手として受け取るリース料総額と借手として支払うリース料総額の差額を手数料収入として各期に配分し、転リース差益等の科目で計上します。

なお、貸借対照表上、リース債権またはリース投資資産とリース債務は、利息相当額控除後の金額で計上することが原則ですが、

利息相当額控除前の金額で計上することが認められており(重要性を考慮する必要がありません)、その場合はそれぞれの金額を注記する必要があります。

以下の仕訳において、通常の所有権移転外ファイナンス・リース取引と転リース取引との相違点は網掛け部分になります。

セール・アンド・リースバック取引

(1) セール・アンド・リースバック取引の定義

セール・アンド・リースバック取引とは、所有する物件を貸手に売却し、貸手から当該物件のリースを受ける取引をいいます(適用指針第48項)。

(2) セール・アンド・リースバック取引の会計処理

① リース取引がファイナンス・リース取引の場合(適用指針第49項)

通常のファイナンス・リース取引に係る会計処理に加え、A社からB社の資産売却、B社からA社のリース取引を一連の取引として扱い、A社の資産売却損益について以下の会計処理を行います。

A社は物件売却に伴う損益を繰延処理し(長期前払費用または長期前受収益等)、リース資産の減価償却費に加減して損益に計上します。

ただし、物件売却に伴い損失が発生した場合で、その損失が合理的な見積市場価額が帳簿価額を下回ることにより生じたものであることが明らかな場合には、繰り延べずに売却時の損失として計上します。

② リース取引がオペレーティング・リース取引の場合

A社からB社の資産売却、B社からA社のリース取引は個別の取引として、それぞれ通常の賃貸借処理を行います。

(3) その他の留意点

① ファイナンス・リース取引に該当するか否かの判定

当該判定に際しては、ファイナンス・リース判定基準(第1回4(2)参照)に従いますが、以下の点に留意が必要です(適用指針第48項ただし書き)。

経済的耐用年数

→リースバック時におけるリース物件の性能、規格、陳腐化の状況等を考慮した経済的使用可能予測期間を用いる

リース物件の見積現金購入価額

→実際売却価額を用いる

② 転リースした場合の会計処理

以下の条件をすべて満たした場合には、A社からB社への売却損益は繰延処理せず損益に計上することができます(適用指針第50項)。

・転リースが、セール・アンド・リースバック取引によるリース物件と同一で、おおむね同一の条件でリースする場合

・転リース(貸手)がファイナンス・リース取引に該当する場合

・取引の実態から売買損益が実現していると判断される場合