ブログランキングに参加中

会計処理-リース会計②ファイナンスリース取引の判定 [会計処理-リース取引]

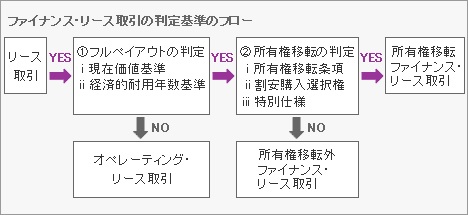

ファイナンス・リース取引の判定

(1) ファイナンス・リース取引とは

ファイナンス・リース取引とは、次のいずれも満たすリース取引をいいます。

a.リース契約に基づくリース期間の中途において当該契約を解除することができないリース取引またはこれに準ずるリース取引(解約不能のリース取引)

b.借手が、当該契約に基づき使用する物件からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担することとなるリース取引(フルペイアウトのリース取引)

a.は、契約上中途解約できない定めがあるものと、解約時に未経過のリース期間に係るリース料のおおむね全額を、相当の違約金(規定損害金)として支払うこととされているリース取引など事実上解約不能と認められる取引が該当します。

b.は、借手が自己所有するならば得られると期待されるほとんどすべての経済的利益を享受することです。具体的には、リース料の総額が当該リース物件の取得価額相当額、維持管理等の費用、陳腐化によるリスク等のほとんどすべてのコストを賄っていることを意味します。

※なお、リース取引の分類および判定方法については改正前基準と大きな違いはありません。

(2) ファイナンス・リース取引の具体的な判定基準

ファイナンス・リース取引の具体的な判定のフローは、まず現在価値基準か経済的耐用年数基準のうち、いずれかに該当する場合にはファイナンス・リース取引とし、次に所有権移転の判定を行って所有権移転ファイナンス・リース取引か所有権移転外ファイナンス・リース取引かを分類します。

① フルペイアウトの判定

(i) 現在価値基準

解約不能のリース期間中のリース料総額の現在価値が、当該リース物件を借手が現金で購入するものと仮定した場合の合理的見積金額のおおむね90%以上である場合

(ii) 経済的耐用年数基準解約不能のリース期間が、当該リース物件の経済的耐用年数のおおむね75%以上である場合

<設例>

(i) 現在価値基準

借手の見積現金購入価額が48,000で、借手の追加借入利子率が8%である場合、以下の計算によって現在価値基準の判定を行います。

月額リース料1,000を追加借入利子率8%で60回分のリース料を現在価値に割り引きます。

1回目のリース料 1,000 の現在価値は、1,000÷(1+8%×1/12)=993

2回目のリース料 1,000 の現在価値は、1,000÷(1+8%×1/12)^2=987

59回目のリース料 1,000 の現在価値は、1,000÷(1+8%×1/12)^59=676

60回目のリース料 1,000 の現在価値は、1,000÷(1+8%×1/12)^60=671

現在価値の合計49,318が48,000の90%以上である(約103%)ことから、ファイナンス・リースと判定できます。

ファイナンス・リースの判定

借手が現在価値の算定に用いる割引率は、以下のいずれかとなります。

貸手の計算利子率を知り得る場合 → 当該利率

貸手の計算利子率を知り得ない場合 → 借手の追加借入に適用されると合理的に見積もられる利率

↓

追加借入利子率の具体例として、以下が挙げられています(適用指針第95項)

リース期間と同一の期間におけるスワップレートに借手の信用スプレッドを加味した利率

・新規長期借入金等の利率

※利子率の見積方法をあらかじめ検討しておく必要があります。

(ii) 経済的耐用年数基準

リース期間と経済的耐用年数を比較して判定することになります。仮に経済的耐用年数が8年とすると、8年の75%は6年ですので6年以上のリース期間だとファイナンス・リースと判定されます。

ただし、現在価値基準で90%以上の判定が行われている本設例の場合は、経済的耐用年数基準の判定が75%未満であっても、ファイナンス・リースと判定されることになります。

なお、経済的耐用年数は簡便法としての性格を有することから、経済的耐用年数が75%を超える場合でも、リース物件の特性、経済的耐用年数の長さ、リース物件の中古市場の存在等により、借手がリース物件に係るほとんどすべてのコストを負担することにはならないことが明らかな場合には、原則的な基準である現在価値基準のみにより判定を行うことに留意する必要があります(適用指針第13 94項参照)。

② 所有権移転の判定

ファイナンス・リース取引と判定された後、次に示すような事実等がある場合は、所有権移転ファイナンス・リース取引に該当するものとされます。これらの条件に該当しない場合が所有権移転外ファイナンス・リース取引に該当します。

i. リース期間終了後またはリース期間の中途でリース物件の所有権が借手に移転するリース取引

ii. 借手に対して、リース期間終了後またはリース期間の中途で、名目的価額またはその行使時点のリース物件の価額に比して著しく有利な価額で買い取る権利(割安購入選択権)が与えられており、その行使が確実に予想されるリース取引

iii. 借手の用途等に合わせて特別の仕様により製作または建設されたものであって、当該リース物件の返還後、貸手が第三者に再びリースまたは売却することが困難であるため、その使用可能期間を通じて借手によってのみ使用されることが明らかなリース取引

所有権移転ファイナンス・リース取引と判定された場合、以下の点で所有権移転外ファイナンス・リース取引と会計処理が異なります。

利息相当額の総額は、リース期間にわたり利息法により配分することになります。リース資産総額に重要性が乏しいと認められる場合の取扱いがありません。

自己所有の固定資産に適用する減価償却方法と同一の方法によりリース資産の減価償却費を算定することになります。

コメント 0