ブログランキングに参加中

会計処理-リース会計④借り手の会計処理その② [会計処理-リース取引]

借手の会計処理②

利息相当額の各期への配分方法

利息相当額の各期への配分は、所有権移転ファイナンス・リース取引については利息法しか認められていませんが、所有権移転外ファイナンス・リース取引については、簡便的な取扱いとして、重要性が乏しく一定の要件を満たした場合には、利息相当額の合理的な見積額を控除しない方法、または利息相当額を定額法により配分する方法が認められています。

① 原則(利息法)

リース料を支払利息と元本の支払とに分ける方法は、原則として「利息法」によらなければなりません。

利息法とは、各期のリース債務の未返済元本残高に一定の利率(リース料総額の現在価値が、リース取引開始日におけるリース資産(リース債務)の計上価額と等しくなる利率)を乗じて、支払利息相当額を算定する方法です。

利息法の計算は、エクセル関数などでの自社計算も可能ですが、リース会社に実施してもらい結果表を入手するのか、自社計算によるのかは事前に検討しておく必要があります。

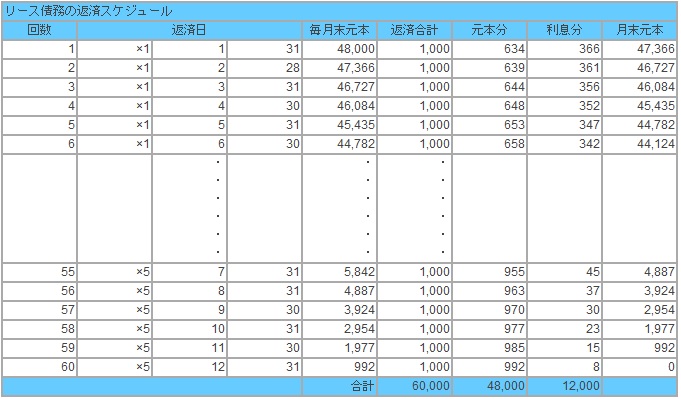

<設例>

リース資産およびリース債務の計上価額が48,000である場合に、割引現在価値が48,000になるような利子率を求めます。割引現在価値が48,000になるような利子率は9.154%ですが、下記の表はその結果を示したものです。

毎回のリース料の金額と現在価値

1,000÷(1+r%×1/12)+1,000÷(1+r%×1/12)^2+1,000÷(1+r%×1/12)^3・・・・・・+1,000÷(1+r%×1/12)^60=48,000を満たすr%は9.154%です。

そして、この計算を元に毎回のリース料1,000を元本と利息に区別したものが下記の表となります。

毎回のリース料は上記の表の元本と利息の区分に従って会計処理されます。

1回目のリース料 (借) リース債務 634 (貸) 現金預金 1,000

支払利息 366

支払利息 48,000×9.154%×1/12=366

リース債務 1,000-366=634

2回目のリース料 (借) リース債務 639 (貸) 現金預金 1,000

支払利息 361

支払利息 47,366×9.154%×1/12=361

リース債務 1,000-361=639

59回目のリース料 (借) リース債務 985 (貸) 現金預金 1,000

支払利息 15

支払利息 1,977×9.154%×1/12=15

リース債務 1,000-15=985

60回目のリース料 (借) リース債務 992 (貸) 現金預金 1,000

支払利息 8

支払利息 992×9.154%×1/12=8

リース債務 1,000-8=992

※この結果、リース取引を開始したときに計上したリース債務48,000は、第60回目の支払リース料を支出した段階でゼロになります。

※減価償却費の計上

(借)減価償却費 9,600 (貸)減価償却費累計額 9,600

※ 減価償却費は、定額法、リース期間を耐用年数とし、残存価額をゼロとして計算。

48,000×1年/5年×12月/12月=9,600

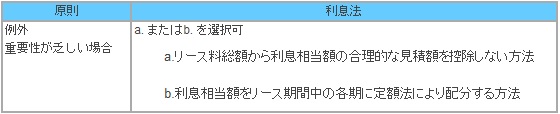

② 例外

リース資産総額に重要性が乏しいと認められる場合は、次のいずれかの方法によることができます(適用指針第31項)。

a.利息相当額を控除しない方法

b.利息相当額を定額法で配分する方法

a. 利息相当額を控除しない方法

リース料総額から利息相当額の合理的な見積額を控除しない方法によることができます。この場合、リース資産およびリース債務は、リース料総額で計上され、支払利息は計上されず、減価償却費のみが計上されることになります。

リース取引開始日 (借) リース資産 60,000 (貸) リース債務 60,000

※リース資産およびリース債務は、リース料総額で計上

1回目のリース料 (借) リース債務 1,000 (貸) 現金預金 1,000

4回目のリース料 (借) リース債務 1,000 (貸) 現金預金 1,000

減価償却費の計上 (借) 減価償却費 12,000 (貸) 減価償却費累計額 12,000

※減価償却費は、定額法、リース期間を耐用年数とし、残存価額をゼロとして計算。 60,000×1年/5年×12月/12月=12,000

b. 利息相当額を定額法で配分する方法

利息相当額の総額をリース期間中の各期に配分する方法として、定額法を採用することができます。この場合、リース資産およびリース債務の計上価額は原則法と同様ですが、その後の支払利息の期間配分額は定額であり、利息相当額は毎期一定となります。

1回目のリース料 (借) リース債務 800 (貸) 現金預金 1,000

支払利息 200

4回目のリース料 (借) リース債務 800 (貸) 現金預金 1,000

支払利息 200

減価償却費の計上 (借) 減価償却費 9,600 (貸) 減価償却累計額 9,600

ここで、重要性が乏しいと認められる場合とは、以下の比率が10%未満である場合です。

なお、分母の「有形固定資産及び無形固定資産の期末残高」は、未経過リース料の期末残高と二重にならないよう、所有権移転外ファイナンス・リース取引に係るリース資産の期末残高は除くことが適当であると考えられます。

減価償却の方法

所有権移転外ファイナンス・リース取引の場合、リース資産の減価償却は、原則としてリース期間を耐用年数とし、残存価額をゼロとして、定額法、級数法、生産高比例法等の中から企業の実態に応じたものを選択適用します。所有権移転ファイナンス・リース取引では自己所有の固定資産に適用する減価償却方法と同一の方法による必要がありますが、所有権移転外ファイナンス・リース取引の場合は、その必要はありません(適用指針第27、28項参照)。

なお、法人税法はリース期間定額法で償却するため、定額法以外を採用した場合、申告調整が必要となります。

少額リース資産および短期のリース取引に関する簡便的な取扱い

以下のいずれかに該当する場合には、個々のリース資産に重要性が乏しいと認められ、賃貸借処理によることができます(適用指針第35項)。

a.重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、リース料総額が当該基準額以下のリース取引

b.リース期間が1年以内のリース取引

c .企業の事業内容に照らして重要性の乏しいリース取引で、リース契約1件当たりのリース料総額が300万円以下のリース取引(所有権移転外ファイナンス・リース取引のみ)

c.の企業の事業内容に照らして重要性の乏しいリース取引とは、当該リース物件が主要な設備ではない場合が想定されています。また、c.については、一つのリース契約に科目の異なる有形固定資産または無形固定資産が含まれている場合は、異なる科目ごとに、その合計金額により判定することができます。

なお、300万円基準は契約ごとに判断しますので、1物件当たり300万円以下であっても、契約総額が300万円超であれば賃貸借処理は認められませんので注意が必要です。

コメント 0