ブログランキングに参加中

会計処理-リース会計③借り手の会計処理その① [会計処理-リース取引]

借手の会計処理

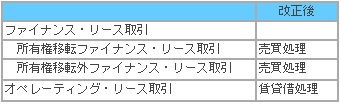

所有権移転ファイナンス・リース取引およびオペレーティング・リース取引については、改正前基準からの大きな変更はありません。ここでは主に所有権移転外ファイナンス・リース取引について解説します。

所有権移転外ファイナンス・リース取引の一連の会計処理

所有権移転外ファイナンス・リース取引の一連の会計処理を示すと以下のとおりです。

① リース資産およびリース債務の計上

リース物件とこれに係る債務を、リース資産およびリース債務として計上します。

月額リース料1,000を5年間支払い、5年間でリース料総額60,000というリース契約を想定します。このときの、リース物件の見積もり現金購入価額を48,000とすると、固定資産に計上する金額は48,000で、60,000-48,000=12,000は利息相当額となります。

借手における会計処理のポイントは、48,000の減価償却と12,000の利息費用の配分です。

仕訳 (借) リース資産 48,000 (貸) リース債務 48,000

② 毎月のリース料の支払い

毎月のリース料は1,000ですが、毎回の元本返済額と支払利息の金額が異なります。利息相当額は、原則としてリース期間にわたり利息法により配分します。第1回のリース料における元本返済額と支払利息をそれぞれ634と366とすると、第1回目の支払いに係る仕訳は次のようになります。

なお、支払い回数が増えるたびに元本返済額が増加し、支払利息が減少する関係にあります。

仕訳 (借) リース債務 634 (貸)現金預金 1,000

支払利息 366

③ リース資産の減価償却費の計上

原則としてリース期間を耐用年数とし、残存価額をゼロとして算定します。今期の使用月数を12カ月、定額法を前提とすると減価償却費の計上は次のようになります。

仕訳 (借)減価償却費 9,600 (貸)減価償却累計額 9,600

計算式: 48,000×1年/5年×12カ月/12カ月=9,600

ここまで、一連の仕訳の流れを説明しましたが、次に、具体的な規定内容を説明したいと思います。

リース資産およびリース債務の計上価額

リース資産およびリース債務の計上価額は以下のとおりです(適用指針第22項参照)。改正前基準からの変更はありません。

貸手の購入価額が明らかでない場合、見積現金購入価額の把握が必要となりますが、業者から見積もりがとれるのか、もしくは自社で合理的な見積もりが可能であるのかなど、あらかじめ入手方法を検討しておく必要があります。

貸借対照表表示

リース資産については、原則として、有形固定資産、無形固定資産の別に、一括して「リース資産」として表示します。ただし、有形固定資産または無形固定資産に属する各科目に含めることもできます。

リース債務については、ワンイヤールールを適用し、流動負債または固定負債に「リース債務」として計上します(会計基準第16項、17項)。

コメント 0