ブログランキングに参加中

会計処理-リース会計⑤貸し手の会計処理 [会計処理-リース取引]

貸手の会計処理

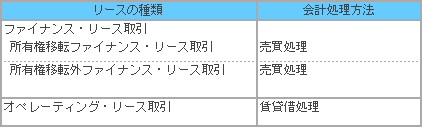

借手側と同様、貸手側についても改正前は所有権移転外ファイナンス・リース取引について賃貸借処理が認められていましたが、改正後は売買処理しか認められなくなっています。

(1) ファイナンス・リース取引(貸手)の会計処理方法

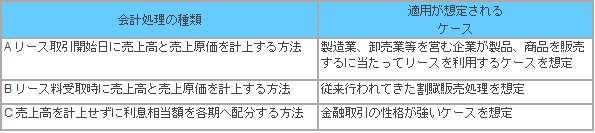

ファイナンス・リース取引の場合は3種類の方法が認められており、取引実態に応じ、いずれかの方法を継続的に適用する必要があります。ただし、AかBの方法を採用する場合は、割賦販売取引において採用している方法との整合性を考慮する必要があります(適用指針第51、61、122項)。

なお、利息相当額の総額については、原則としてリース期間にわたり利息法により按分(あんぶん)しますが、所有権移転外ファイナンス・リース取引に重要性が乏しいと認められる場合には、定額で按分することができます(リース取引を主たる事業としている企業は除く)。

(2) 設例

所有権移転外ファイナンス・リース取引について、「Bリース料受取時に売上高と売上原価を計上する方法」を採用する場合の会計処理の概要を説明します。

① 20,000でリース物件を購入した。

(借) リース投資資産 20,000 (貸) 買掛金 20,000

② 第1回の回収日に、リース料2,000を受領。利息相当額は400。

(借) 現預金 2,000 (貸) 売上高 2,000

(借) 売上原価 1,600 (貸) リース投資資産 1,600

不動産に係るリース取引

土地、建物等の不動産のリース取引についても、ファイナンス・リース取引に該当するか否かの判定を行います。

不動産リース取引については、従来リース取引の判定に含めないケースもあったかと思われますが、取扱いが明示されたことにより、適用開始後はリース取引の判定を改めて行う必要があります。

(1) 土地の取扱い

土地については、経済的耐用年数は無限であることからフルペイアウトのリース取引には該当しないと考えられるため、

割安購入選択権が与えられているなど一定の場合を除き、オペレーティング・リース取引に該当するものと推定することとなりました(適用指針第19、98項)。

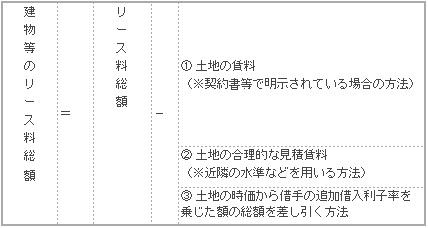

(2) 土地と建物等を一括したリース取引の取扱い

土地と建物等を一括したリース取引(契約上、建物賃貸借契約とされているものも含む)は、原則として、以下のうち実態にあった方法

(① から ③)により、リース料総額を合理的な方法で土地に係る部分と建物等に係る部分に分割した上で、ファイナンス・リース取引に係る現在価値基準の判定を行います。

なお、借手においては、土地の賃料相当額の算出が容易でないことも想定されるため、ファイナンス・リース取引に該当するか否かが売却損益の算出に影響を与えるセール・アンド・リースバック取引を除き、両者を区分せずに現在価値基準の判定を行うことができるものとされています(適用指針第20、99、100項)。

(3) 事前予告をもって解約できるリース取引の取扱い

契約上数カ月程度の事前予告をもって解約できるリース契約のうち、解約不能である事前解約予告期間に係る部分のリース料は、重要性が乏しいため、オペレーティング・リース取引の注記は不要とされています(適用指針第75項)。

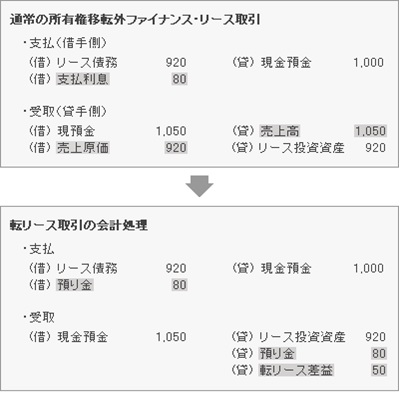

転リース取引(適用指針第47、73項)

(1) 転リース取引の定義

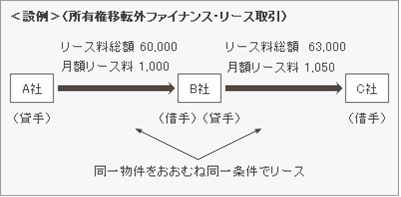

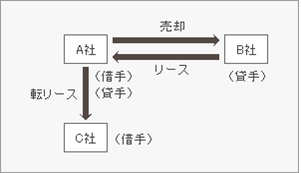

転リース取引とは、リース物件の所有者からリースを受け、同一物件をおおむね同一の条件で第三者にリースする取引をいいます。

(2) 転リース取引の会計処理

転リース取引において、借手、貸手双方のリース取引がファイナンス・リース取引に該当する場合には、損益計算書上、支払利息、売上高、売上原価等は計上せずに、貸手として受け取るリース料総額と借手として支払うリース料総額の差額を手数料収入として各期に配分し、転リース差益等の科目で計上します。

なお、貸借対照表上、リース債権またはリース投資資産とリース債務は、利息相当額控除後の金額で計上することが原則ですが、

利息相当額控除前の金額で計上することが認められており(重要性を考慮する必要がありません)、その場合はそれぞれの金額を注記する必要があります。

以下の仕訳において、通常の所有権移転外ファイナンス・リース取引と転リース取引との相違点は網掛け部分になります。

セール・アンド・リースバック取引

(1) セール・アンド・リースバック取引の定義

セール・アンド・リースバック取引とは、所有する物件を貸手に売却し、貸手から当該物件のリースを受ける取引をいいます(適用指針第48項)。

(2) セール・アンド・リースバック取引の会計処理

① リース取引がファイナンス・リース取引の場合(適用指針第49項)

通常のファイナンス・リース取引に係る会計処理に加え、A社からB社の資産売却、B社からA社のリース取引を一連の取引として扱い、A社の資産売却損益について以下の会計処理を行います。

A社は物件売却に伴う損益を繰延処理し(長期前払費用または長期前受収益等)、リース資産の減価償却費に加減して損益に計上します。

ただし、物件売却に伴い損失が発生した場合で、その損失が合理的な見積市場価額が帳簿価額を下回ることにより生じたものであることが明らかな場合には、繰り延べずに売却時の損失として計上します。

② リース取引がオペレーティング・リース取引の場合

A社からB社の資産売却、B社からA社のリース取引は個別の取引として、それぞれ通常の賃貸借処理を行います。

(3) その他の留意点

① ファイナンス・リース取引に該当するか否かの判定

当該判定に際しては、ファイナンス・リース判定基準(第1回4(2)参照)に従いますが、以下の点に留意が必要です(適用指針第48項ただし書き)。

経済的耐用年数

→リースバック時におけるリース物件の性能、規格、陳腐化の状況等を考慮した経済的使用可能予測期間を用いる

リース物件の見積現金購入価額

→実際売却価額を用いる

② 転リースした場合の会計処理

以下の条件をすべて満たした場合には、A社からB社への売却損益は繰延処理せず損益に計上することができます(適用指針第50項)。

・転リースが、セール・アンド・リースバック取引によるリース物件と同一で、おおむね同一の条件でリースする場合

・転リース(貸手)がファイナンス・リース取引に該当する場合

・取引の実態から売買損益が実現していると判断される場合

コメント 0