ブログランキングに参加中

会計処理-リース会計①リース会計のルール [会計処理-リース取引]

リース取引における会計基準は企業会計基準第13号「リース取引に関する会計基準」(以下、会計基準)および企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」(以下、適用指針)は平成19年3月30日に企業会計基準委員会から公表されています。

会計基準における主な留意点

(1)所有権移転外ファイナンス・リース取引について、利息相当額の各期への配分方法は原則として利息法によりますが、リース取引に重要性が乏しいと認められる場合は、定額法(借手の場合は利息相当額の合理的な見積額を控除しない方法も可、貸手の場合はリース取引を主たる事業としていない場合のみ定額法の適用可)を採用することができるようになっています。

(2)借手の所有権移転外ファイナンス・リース取引では、少額および短期のリース取引(リース契約1件当たりのリース料総額が300万円以下のリース取引等)については、簡便的に賃貸借処理を行うことができます。

(3)不動産リースについての取扱いが示されています。

(4)新基準適用前のリース取引は、新基準に従った会計処理を原則としながらも、従来の賃貸借処理を継続できる例外規定が設けられています。

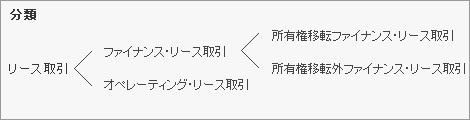

リース取引の分類

リース取引とは、貸手(レッサー)が借手(レッシー)に対し使用収益する権利を与え、借手は、合意された使用料を貸手に支払う取引をいいます。ファイナンス・リース取引とは、リース契約を解除することができないリース取引またはこれに準ずるリース取引で、借手が使用する物件からもたらされる経済的利益を実質的に享受することができ、かつ、使用に伴って生じるコストを実質的に負担するリース取引をいいます。オペレーティング・リース取引とは、ファイナンス・リース取引以外のリース取引をいいます。

また、ファイナンス・リース取引は、リース物件の所有権が借手に移転すると認められる所有権移転ファイナンス・リース取引と、それ以外の所有権移転外ファイナンス・リース取引に分類することができます。

以前は所有権移転外ファイナンス・リース取引については、売買処理が原則とされながらも、一定の注記を条件に賃貸借処理を容認していたため、賃貸借処理を採用する企業が大半でした。2008年4月1日以後開始する連結年度および事業年度からは、ファイナンス・リース取引は、売買処理に一本化されたため、所有権移転外ファイナンス・リース取引について、原則として賃貸借処理を行うことができなくなりました。

コメント 0