ブログランキングに参加中

会計処理-固定資産の会計処理・遊休資産の会計・税務 [会計処理-固定資産関係]

遊休資産に係る会計の取扱い

会計上は、遊休資産であっても、減価償却を行う必要があります。「固定資産の減損に係る会計基準の適用指針」(以下、「減損適用指針」)では、「減損処理を行った遊休資産について、減損処理後の減価償却費は、原則として、営業外費用として処理する。なお、減損処理を行うこととはされなかった遊休資産についても減価償却を行うこととなるが、当該遊休資産の減価償却費についても、原則として、営業外費用として処理する。」(減損適用指針56項)と記述されています。

このような取扱いが適用されるのは、遊休資産であっても、経済的陳腐化等により時の経過とともに価値が減少しているためであると考えられます。

遊休資産に係る税務の取扱い

税務上、遊休資産について償却費の損金算入は認められません。それは、法人税法施行令13条において、「法人税法2条23号 (減価償却資産の意義)に規定する政令で定める資産は、棚卸資産、有価証券及び繰延資産以外の資産のうち次に掲げるもの(事業の用に供していないもの及び時の経過によりその価値の減少しないものを除く。)とする。」と規定されていることからも明らかです。

ただし、稼働を休止している資産であっても、その休止期間中必要な維持補修が行われており、いつでも稼働し得る状態にあるものについては、減価償却資産に該当するものとされます(法基通7-1-3)。これを稼働休止資産といいます。

例えば、メーカーにおける生産調整のように、製品の需要が急減したような場合に、在庫を圧縮するために一定期間生産を休止することがあります。その休止期間中必要な維持補修(メンテナンス)が行われ、在庫が縮小次第すぐに生産を再開できる状態にある、すなわちいつでもその本来の用途に供することができる状態になっているのであれば、その償却費の損金算入は認められると考えられます。逆に、必要な維持補修がされておらず、いつでも稼働し得る状態になっていない場合は、償却費の損金算入は認められないと考えられます。

遊休資産に係る申告調整

遊休資産について税務上償却が認められない場合は、申告調整が必要になります。会計上計上した減価償却費を別表4で加算(留保)し、別表5(1)の「利益積立金額の計算に関する明細書」に増加の記載を行うことになります。また、別表16の償却額の計算に関する明細書に償却超過額の記載を行い、翌期以降にその超過額を繰り越す記載が必要になります。

稼働を再開するなど、税務上の償却が認められることとなった事業年度において、会計上の償却費が税務上の償却限度額を下回ることとなった場合に、繰り越されてきた償却超過額が償却不足額だけ認容されることになります。その認容については、別表4で減算(留保)の調整で対応することになります。

有姿除却の留意点

有姿除却とは、固定資産を特に取り壊さないで、現状の姿のまま(有姿で)除却処理を行う方法です。帳簿上の除却処理という言い方をする場合があります。除却には取壊費用などがかかるため、その費用が多額の場合には、有姿除却に一定のメリットが生じます。ただし、後で説明しますように、税務上の要件は厳格ですので、慎重に対応する必要があります。

次の要件を満たすものについて、有姿除却が可能であるとされています。

有姿除却(法基通7-7-2)

次に掲げるような固定資産については、たとえ当該資産につき解撤、破砕、廃棄等をしていない場合であっても、当該資産の帳簿価額からその処分見込価額を控除した金額を除却損として損金の額に算入することができるものとする。

①その使用を廃止し、今後通常の方法により事業の用に供する可能性がないと認められる固定資産

②特定の製品の生産のために専用されていた金型等で、その製品の生産を中止したことにより将来使用される可能性のほとんどないことがその後の状況等からみて明らかなもの

ここで重要な点は、有姿除却が認められるためには、固定資産としての命数なり使用価値が尽きていることが明らかでなければならないという点です。上記の①に「今後通常の方法により事業の用に供する可能性がない」とされていますように、仮に他に転用する可能性が若干あるにしても、その転用後の使用方法がその資産の本来の用途、用法とまったく異なるものであり、経済性が維持できないような極端な用途変更である場合には、有姿除却は認められるものと考えられます。逆に、転用後においてそれなりの採算が維持される可能性が残っている場合は、使用価値を喪失していないことになりますから、有姿除却は認められないと考えられます。

この点、客観性を確保するために、物理的に使用できない状態にあえてする対応をすることも実務上あります。例えば、機械装置の(作業の命令系統をつかさどるような)最も重要な部分をドリルで穴開け等して破砕する、あるいは、生産ラインから外して雨ざらし状態するなどの対応が行われれば、使用価値を喪失したことが客観化されますから、税務リスクを回避することができると考えられます

財務業務①資金調達(資金調達手段) [資金調達]

企業の資金調達には調達手段によりメリットやデメリットなどがあります。会社や事業モデルによっては相性もあります。このページでは企業の財務担当者、経理でありながら財務も担当している方に向けて資金調達の種類について解説していきます。

資金調達の種類①(負債で調達する方法)

日本政策金融公庫融資での借入

日本政策金融公庫は、国が100%出資している金融機関です。創業者のための銀行です。民間の金融機関では、まだ実績がない、どうなるかわからない=返済できるかわからない会社などに、リスクを取って融資する必要がなくなっていってしまいます。

しかし、それでは、創業した会社などに全然資金が回ってこなくなってしまうということで、国の支援の一環として日本政策金融公庫があります。

信用保証協会の融資=制度融資での借入

信用保証協会は国の機関で、銀行が創業者に融資して、もし創業者が返済できなくなった場合のリスクを銀行に代わって負ってくれる機関です。そのため、銀行が融資しているようにみえますが、創業者向けの融資の多くは信用保証協会を使っている融資になっています。

プロパー融資での借入

プロパー融資は、銀行固有の融資のことです。信用保証協会がつきません。信用保証協会がつかないということは、銀行が自らのリスクの下、会社や事業に対して融資をするわけです。

しかし、独立、開業したての会社などには、なかなかプロパーでの融資はされません。

理由は銀行は融資したお金を返してもらわなければいけません。そのため返ってくる可能性の高い融資先にしか貸さないわけです。

ただ、最近は銀行を管轄する金融庁の方向性などもあり金融機関の在り方がかなり見直され変わってきており、創業期であってもプロパー融資をする金融機関も出てきています。

日本政策金融公庫、信用保証協会、銀行からの借入のメリットは、友人などとの場合と比べて、お金に色がついていないこと、ある意味、ビジネス上の付き合いですので元金+金利さえ返すことができていれば最低限OKとなるということがあります。

デメリットは、担保や保証人の縛りによって会社が借入を返済できない場合に、個人にその返済が迫られるということがあります。

社債(公募債・私募債)の発行

証券市場にで、多くの投資家に発行している公募債と個人や会社と関係ある特定の少ない相手などに対して発行する私募債の2つがあります。わかりやすく言えば、私募債は小規模での資金調達と言うイメージです。社債は借入れと違い発行条件をある程度は企業側で決めることができます。多くは利息は3ヵ月に1度で返済は期日一括返済が条件となっているケースが多いです。

資金調達の種類②(純資産で調達する方法)

ベンチャー、スタートアップ系は、上場(IPO)か事業を売却することが投資家から求められます。上場や事業売却までの事業計画や、資本政策をしっかりと考える必要があります。

役員及び役員親族による出資

1番身近な方法は役員及び役員親族から出資を受けるというもの。この場合には、株式と交換の形

で資金を得ます。会社における株式というのは、会社そのもの=会社の所有権ですので、自分の身体の一部を渡しているようなものです。

株式の持ち分割合(=所有割合)によって、会社に対して行使できる権利が決まっています。出資を受ける場合には、このことをしっかりと理解しつつ、また、出資を受けるということは、基本的には、ベンチャー、スタートアップ系の事業モデルのケースでは有効な調達手段です。

エンジェル投資家、個人投資家からの出資

エンジェル投資家や個人投資家という言われる人から出資を受けるという方法です。どんな人がエンジェルや個人投資家なのかというといろいろな人がいます。一般的には、自分自体が投資をする前に、もともと、ベンチャー、スタートアップの起業家で、その会社が上場(IPO)したり事業などを売却したことによって、多額のお金を手に入れて、その資金を使ってベンチャー、スタートアップの支援をしているケースがよくみかける事例です。

エンジェル投資家から出資を受けることのメリットは、まずは返済不要な資金ということです。この点が銀行をはじめとする借入と決定的に違うポイントです。返済不要な資金のため、借入と異なり元金返済など気にしなくてよいのです。金利などもありません。

個人投資家からの出資の場合には、お金が返ってくるかわからないリスクが借入に比べて断然高まるり、かつ株主にもなるわけです。そのため、借入の場合よりも、会社経営に対しての関与が高まります。(投資家次第なので全く関与しない人もいれば、逆も、中間なども有ります。)

変な投資家を入れてしまうと、投資家のメリットになるようなこと、投資を受けた会社のためにならないことをガンガン言ってくるということもあるので要注意が必要です。これまでの経験や人脈などを出し惜しみなく、提供してくれる投資家もいますし、本当に資金だけ出してくれて、あとはノータッチという投資家もいます。

ベンチャーキャピタル(VC)からの出資

ベンチャーキャピタルは企業に出資することで株式を取得し一定期間後に売却することで株式の譲渡益を得るビジネスを行っている企業です。ベンチャーキャピタルは、それ自体が自分の本業なので何が何でも投資先を勝たせる=上場や事業売却に持っていくために、いろいろな力添えをしてくれます。(ここはエンジェルや個人投資家でもいますし、逆にベンチャーキャピタルでも何もしないところもあります。)

ベンチャーキャピタルには資金を出す以外の、支援の方法や、特化型のベンチャーキャピタルなども出てきています。ベンチャーキャピタルはファンドを組成して、それぞれのファンドに償還期限があります。一定期限内で結果を出すことが求められます。

ベンチャーキャピタルは本業として、投資をするわけなので、もちろん自社に優位な条件で投資をしようとします。ある意味、事業評価について(実際の力はさておき)のロジックや経験などは百戦錬磨で理論武装などもしてきます。

そのため、経験や知識で一般的に若い起業家はベンチャーキャピタルに負けてしまうので、不利な条件で投資契約をしているケースも存在します。

クラウドファウンディングでの資金調達

最近増えてきているインターネットを使い、不特定多数の一般の個人の方々から、小さなお金を集める資金調達の方法です。クラウドファンディングとは、クラウド=群衆からお金を出してもらうという意味です。今までは、一般的には、企業が銀行などからお金を借りるという、BtoBの取引が一般的でしたが、インターネット、スマホの普及などによって、BtoCでの資金調達の方法が出てきたわけです。(CtoCとなる場合もあります。)

クラウドファンディングは寄付型、購入型、融資型、投資型の大きく分けて4パターンがあり、企業の資金調達として利用できそうなものは寄付型、購入型、投資型です。

・「寄付型」

エンジェル投資家にからの出資を受けるクラウドファンディングです。返済不要な資金のため、借入と異なり元金返済など気にしなくてよいのです。金利などもありません。

・「購入型」

企業や個人が、新しい商品やサービスをつくる際の資金を集め、目標金額に達したら、その見返りとして支援者に対し、負担してくれた金額に応じたリターン(商品やサービス)を提供するクラウドファンディングです。早い話が株式を配当金ではなく株主優待に似た形でリターンを提供すると考えていただくと良いと思います。企業の在庫でも良いため投資家が多ければ在庫処分も可能です。

・「投資型」

株式との交換=出資の形で資金調達できるクラウドファンディングです。投資型のクラウドファンディングは、出資となるので、エンジェルや個人投資家、ベンチャーキャピタルの部分の注意事項を必ず意識するようにしてください。また、クラウドファウンディングには、支援者と起案者にとって、リスクも存在します。支援者の場合、例え目標の金額に達成したとしても、資金や技術の面が、そもそも起案者の見通しの甘さなどによりプロジェクトが達成されず、支援者にリターンが出来なかったケースなどがあります。

また、起案者側にとっても、そのプロジェクトに責任を持たなければなりませんし、もしもプロジェクトが失敗に終わってしまったら、自分で責任を負わなければなりません。

目標にしている金額や、計画などをしっかり明確にし、そこに不備がないかどうかなども十分に思案する必要があります。

補助金や助成金による資金調達

創業間もない場合や一定の業界の場合は補助金や助成金の制度を利用するというパターンもあります。ただ問題はどちらの場合も後払いという点です。

助成金については、資格の要件を満たせば助成金を受給できるのに対し、補助金の場合は、事業計画をしっかり立てたり、その資金を何に使うのかなど必要である事をアピールするなどの必要があります。

助成金は、厚労省が予算を持っています。→人の採用や人事制度などの変更に対して受給できるものになります。

補助金は、経産省系のものが多いです。→設備投資などに対して受給できるものが多いです。

どちらもすぐに受給できるわけではなく、厳格な要件が定められています。不正受給も多くなってきているので、申請などのハードルが高くなっていますし、一般的半年―~2年近く受給までに時間を要することもあります。審査をクリアしても一定の期間ごとに進捗を報告しなければならない場合もありるので、必要な時に資金調達手段にはなり辛いです。

資金調達の手段については以上になります。企業の業種によっては条件が変わったり、審査期間に長短があったりするので、銀行担当者や投資家とのコミュニケーションを定期的にとっておくことが望ましいです。

財務業務②資金調達(レンダーの種類) [資金調達]

皆さんは金融機関といったら何を連想しますか?

「お金を預けたり貸してもらったり、公共料金の引き落としや送金などをしてくれたりするところでしょう?」と。

そうですね。それらはどれも金融機関の大切な業務です。では、どの金融機関でも同じサービスをしてくれるでしょうか? 実は、少し違うのです。タイプ(業態といいます)によって、それぞれに特色があるのです。

皆さんが経営者として事業を始めました。事業を成長させていくためには必ずお金が必要です。手元にあるお金だけで間に合うのなら、金融機関の選択は別段、気にかけなくていいでしょう。でも大半の経営者は「お金を借りる」必要があり、この手続きをするのが経営者の大事な仕事となってきます。

その時に、あなたはどの金融機関を選ぶでしょうか。今回は、金融機関選びにお役に立つ話をします。

金融機関は、みな同じ?

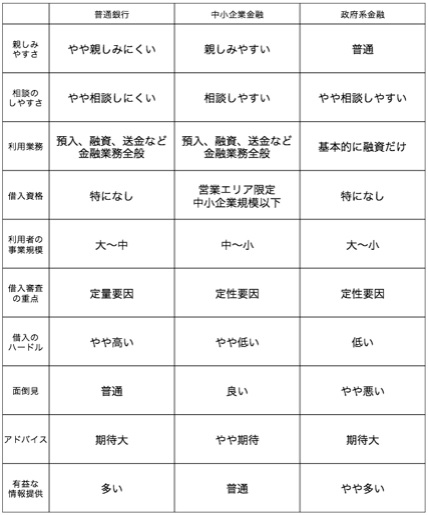

まず、金融機関のタイプ(業態)について。金融機関には預金を取り扱う普通銀行や中小企業金融から、保険会社、証券会社、ノンバンク、農林水産金融、政府系金融など、さまざまなタイプがあります。今回はこのうちの普通銀行、中小企業金融、政府系金融に絞って、それぞれの特色についてお話ししたいと思います。最初にタイプ別の金融機関をまとめてみます。

①普通銀行・・・主要行、地方銀行、第2地方銀行、(信託銀行、ゆうちょ銀行)

②中小企業金融・・・信用金庫、信用組合

③政府系金融・・・日本政策金融公庫、商工組合中央金庫、(日本政策投資銀行)

カッコ内の金融機関には特殊性があり、今回の比較検討には馴染まないので省略します。皆さんの中に何となくイメージが浮かんでくるでしょうか。

金融機関の特色一覧表

それぞれの特色について一覧表にしてみます。

個別の金融機関やタイプ別に団体が作られています。例えば地方銀行なら全国地方銀行協会、信用金庫なら信金中央金庫、全国信用金庫協会などです。ご興味のある方は、こうした機関のホームページなどをご参照ください。

初めて金融機関と付き合うなら

それぞれの金融機関について、イメージできたでしょうか。これから起業する方や、起業はしたけれどお金は借りたことがないといったみなさんが、初めて取引すべき金融機関はどこがいいのか。私がお薦めするとしたら、やはり中小企業金融(信用金庫や信用組合など)でしょう。また、普通銀行でも地方銀行、第2地方銀行で地元に馴染んでいる金融機関でもいいと思います。その理由をお話ししましょう。

事業のために初めて金融機関と取引するって、本当に難しいですね。金融機関の窓口では「アノ書類とコノ書類をご用意ください」と言われたけれど……まず「アノ、コノ、が分からない!」というのが、まず当たり前です。「アノは何?コノは何?」をちゃんと聞けるかどうかは、窓口担当者が話す会話のスピード次第です。あと、相手が聴き取る能力を理解して、きちんと説明できるかどうかは、窓口担当者の能力や、力量次第なんです。

金融機関の職員は、気を付けてはいるのですが、知らず知らずのうちに専門用語を並び立てます。普段から注意はしているのですが、いったん自分が身につけてしまった言葉は「共通語」と誤解してしまいます。それを根気よくひも解いて一般用語に「翻訳し直して」説明するには、仕事に余裕がなければできません。規模の大きな普通銀行の窓口でも当然このことは教育されていますが、一般的に1人が受け持つ業務の量がとても多いこともあり、どうしても専門的な言葉が会話で走ってしまうのですね。

さらに付け加えるなら、窓口の待ち時間がお互いの心理に影響しています。大きな銀行はたいてい、窓口が混んでいますね。利用者のあなたも、数十分待たされてようやく窓口へ、という経験も少なからずあるかと思います。実はその時点であなたは心理的に追い込まれているのです。

一方で窓口担当者も追い込まれています。金融機関は「如何に窓口処理時間を短縮するか」に力を注いでいるからです。お客様の待ち時間の短縮が顧客満足につながると考えているためで、このことを店舗の業績評価項目にしている店舗もあるくらいです。お互い心理的に追い込まれた環境で、しっかりした説明・理解と意思疎通を行うのにはムリがあるのは当然、ということです。

その点、中小企業金融の窓口は比較的時間に余裕があります。まして窓口担当者のいる第一線の後方に管理者が控えており、窓口の対応状況によってすぐにフォローに入ります。そうなればあなたも納得いく説明を聞き、言葉の一つひとつが理解しやすくなりますね。「言葉の理解不足が致命傷になった!」ということは、その時点で出てくるものではありません。えてして経済的な損失が絡んでくるような、一番肝心な場面で表れます。

ですから、まず中小企業金融の金融機関、あるいは地元に密着した普通銀行で金融取引に馴染むようトレーニングを積んでいくことをお薦めします。

財務業務③資金調達(挨拶編) [資金管理]

金融機関の「人物」像とは

みなさんが金融機関に対して抱いているイメージと、それらを抱かせる金融機関の事情について、また金融機関に今なにが起こっているかなどについて解説してきました。金融機関は事業規模や職員数が大きく、歴史も古い企業体です。今起こっていることで経営方針が急転回することは、まずありません。それは金融機関の体質として「保守的」であり、「色を好まない」という性格がそうさせるのです。

「保守的」が意味するのは「先取的な取り組みを嫌う」ということです。総じて横並び主義的な思考を持っているのです。金融機関は長く旧大蔵省(財務省)による「護送船団方式」という指導の下で、統一したサービス(規制金利)によって営業をし、「自由度はないけれど安定した収益が約束された環境」で育ってきました。したがって、「独自性を出そう」という発想は極めて限定的でした。このことは金融自由化となった現在でも企業体質として根深く存在しています。

ですから、何か新しいことをやろうとするときも「他行は?」「金融庁は?」と横並びに意識が向き、周りの動向を非常に気にします。

もう一つの「色を好まない」という点について。金融機関はあまねく一般の企業・個人がお客様となります。「若い方からお年寄りまで」「スタートアップ・起業家から老舗企業まで」「個人事業者から上場企業や官公庁まで」――。広くお客様に金融サービスを提供することを社会的使命として営業をしています。こうしたお客様に幅広く支持をいただくためには偏った考え方、特色を持つことはできません。最大公約的な価値観から支持されることが求められるのです。

従って金融機関で働く従業員もニュートラルさが必要です。

例えば、身だしなみでいうと男性なら清潔感あふれる髪型や、紺のスーツに白のカッターシャツ、地味色のネクタイ、磨き上げられた黒い靴、というイメージが金融機関で働く者には求められていると教育されます。女性なら、髪は染めたりしない、長い髪は後ろで束ねる、ネイルはダメ、お化粧もナチュラルに、といったところでしょうか。とにかく「個性を見せない」「万人受けする」ことが金融機関の就業者に求められる人物像なのです。こうした企業ポリシーを徹底的に教育されてきた職員からは、なかなか突出したアイデアや行動力は生まれにくいものです。

しかし、そういう均一性が金融機関の売り・強みでもあります。

「この人に命の次に大切なお金を預けて大丈夫か?」この目線に立ったとき、あなたはどういう営業マンにお金をあずけますか?

金融機関の職員は「真面目でノーマル(偏った考えを持たないという意味で)」な基準で採用されます。そして社会常識を重視する教育を受けます。また社内規程や行動規範などの「ルールに沿って行動する」との意識を強く教え込まれます。さらに、どちらかというとプライドが高い人も多いのです。誤解やお叱りを承知であえて言えば、お客様の利便性を優先して自らの労を厭わず艱難辛苦(かんなんしんく)して働いている、と感じている職員が多いのです。

どうでしょうか、「金融機関人」のイメージを分かっていただけたでしょうか。真面目にコツコツ、正義感が強くて規範倫理をしっかりもった人、といえばいいでしょう。最近はいろいろなタイプの人が増えていますから、私の描くイメージはもう古いと一蹴されるかもしれませんね。

相手に通じるように言葉を選ぶことが必要

さて、ここから核心部分です。個性的に均質な人の集まりである金融機関は、外部からの働きかけに対する受容度が、「一般企業のそれと比べて狭い」と考えてください。自分のモノサシを相手方に求める。これにはまらなければ受け入れられない、理解しない、という性格がとても強いところです。

みなさんが起業家で資金調達の必要が出てきたときに、金融機関にどうやって自分の事業内容、事業計画、資金調達効果、返済確実性を説明しますか?

みなさんはご自身のことだから、あなたを知る仲間や同業者ならすべてを語る必要はないかもしれません。しかし、金融機関の人にとって、あなたはまったくの門外漢です。まして独自のモノサシで結果から将来を推し量ることに馴染んだ考えの持ち主です。これを無視して「私の話を聞いて」と申し出ても聞く耳を持たず、あなたの言葉が通じないことが往々にしてあるのです。このことは、よく心得ておく必要があります。

でも、この関門を突破できたら、金融機関はあなたに対してとても強い興味を抱きます。よき相談相手、よき支援者としてあなたの事業の味方に変わることでしょう。この関門を突破するためには、金融機関にあなたの言葉が分かってもらえるよう、努力をするしかないのです。そのために金融機関という「人物」が、どういう性格でどんな考え方をしているのかをあらかじめ知ること。あなたが初めて会う人と友達になりたいと考えたときに、相手のことを推し量ることと同じです。

一方的なあなたからのラブコールでは相手は振り向きません。まず、あなたの言葉が相手に通じるように言葉を選ぶことが必要です。臆病でわがままな相手(金融機関)の気持ちを動かすキーワードが必要になるのです。あなたなりのキーワードを見つけてください。きっとあるはずです。それを見つけて金融機関の門を叩きましょう。

財務業務④資金調達(創業融資編) [資金調達]

金融機関との面談のポイント

金融機関からの資金調達を選択した場合、融資にあたり、まずは、創業融資の申込みを兼ね公庫、銀行又は各自治体に相談&申込みに行きます。

そして、事業計画書を作成します。その後、事業計画書をもとにしました金融機関との面談がこの後にあります。

創業については資金調達しやすい公庫の面談を前提に簡単に解説します。

面談は、申込みから大体1週間~2週間以内に公庫の管轄支店で行われるのが通常です。面談には、代表者の方が行きます。(※この際に、自分はあまりうまく話せないからという理由で代理人を立てようという方もいますが、基本的には代理人などは認められません。)

公庫としても、創業をされる代表の方が知りたいのです。時間は、大体1時間~2時間くらいになります。基本的には、事前に提出してあります事業計画書に基づいて面談は進んでいきます。そして、面談が終わりますと、1週間程度で融資の可否の結果が来ます。

面談の際の一般的な注意点

・マイナスなことを自分から言わない。

担当者からの質問に対しても、基本的には前向きに全て答えましょう。もちろん、マイナスな結果しか答えようが現状ないことであっても、現状はこうだけど、この後、ここが問題でそれを解決することで問題は改善、解決できるという前向きで建設的な話をしましょう。

・聞かれていないことは言う必要は言わない。

担当者から聞かれていること以上のことを答える必要はありません。もちろん嘘をつくこととは違います。聞かれたことにのみしっかりと答えることを心がけてください。

・話が長くなりすぎないように結論から伝える。

面談は公庫の方にあなたを知ってもらうための場ですので、公庫の担当者が話をするようにし、あなたは、必要のないことは話さないようにしましょう。

・事業計画書との整合性を意識しましょう。

事業計画書は面談の前に提出しています。そのため、面談担当者も事業計画書には目を通して面談に臨みます。そのため、あなたはもちろん事業計画書の内容をしっかりと理解しておく必要があります。大抵の場合は、起業家自身が作成しているので問題ないと思いますが、そうでない場合には注意が必要です。

また、ただ単に事業計画書の中身を覚えても暗記して話をすることもよくありません。本当に良くできている事業計画書というのは、全ての項目が有機的に連動しています。つまり、一貫しており、節々に創業者の熱い想いや、計算のようなものを伺い知ることができるのです。