ブログランキングに参加中

会計処理-固定資産の会計処理・遊休資産の会計・税務 [会計処理-固定資産関係]

遊休資産に係る会計の取扱い

会計上は、遊休資産であっても、減価償却を行う必要があります。「固定資産の減損に係る会計基準の適用指針」(以下、「減損適用指針」)では、「減損処理を行った遊休資産について、減損処理後の減価償却費は、原則として、営業外費用として処理する。なお、減損処理を行うこととはされなかった遊休資産についても減価償却を行うこととなるが、当該遊休資産の減価償却費についても、原則として、営業外費用として処理する。」(減損適用指針56項)と記述されています。

このような取扱いが適用されるのは、遊休資産であっても、経済的陳腐化等により時の経過とともに価値が減少しているためであると考えられます。

遊休資産に係る税務の取扱い

税務上、遊休資産について償却費の損金算入は認められません。それは、法人税法施行令13条において、「法人税法2条23号 (減価償却資産の意義)に規定する政令で定める資産は、棚卸資産、有価証券及び繰延資産以外の資産のうち次に掲げるもの(事業の用に供していないもの及び時の経過によりその価値の減少しないものを除く。)とする。」と規定されていることからも明らかです。

ただし、稼働を休止している資産であっても、その休止期間中必要な維持補修が行われており、いつでも稼働し得る状態にあるものについては、減価償却資産に該当するものとされます(法基通7-1-3)。これを稼働休止資産といいます。

例えば、メーカーにおける生産調整のように、製品の需要が急減したような場合に、在庫を圧縮するために一定期間生産を休止することがあります。その休止期間中必要な維持補修(メンテナンス)が行われ、在庫が縮小次第すぐに生産を再開できる状態にある、すなわちいつでもその本来の用途に供することができる状態になっているのであれば、その償却費の損金算入は認められると考えられます。逆に、必要な維持補修がされておらず、いつでも稼働し得る状態になっていない場合は、償却費の損金算入は認められないと考えられます。

遊休資産に係る申告調整

遊休資産について税務上償却が認められない場合は、申告調整が必要になります。会計上計上した減価償却費を別表4で加算(留保)し、別表5(1)の「利益積立金額の計算に関する明細書」に増加の記載を行うことになります。また、別表16の償却額の計算に関する明細書に償却超過額の記載を行い、翌期以降にその超過額を繰り越す記載が必要になります。

稼働を再開するなど、税務上の償却が認められることとなった事業年度において、会計上の償却費が税務上の償却限度額を下回ることとなった場合に、繰り越されてきた償却超過額が償却不足額だけ認容されることになります。その認容については、別表4で減算(留保)の調整で対応することになります。

有姿除却の留意点

有姿除却とは、固定資産を特に取り壊さないで、現状の姿のまま(有姿で)除却処理を行う方法です。帳簿上の除却処理という言い方をする場合があります。除却には取壊費用などがかかるため、その費用が多額の場合には、有姿除却に一定のメリットが生じます。ただし、後で説明しますように、税務上の要件は厳格ですので、慎重に対応する必要があります。

次の要件を満たすものについて、有姿除却が可能であるとされています。

有姿除却(法基通7-7-2)

次に掲げるような固定資産については、たとえ当該資産につき解撤、破砕、廃棄等をしていない場合であっても、当該資産の帳簿価額からその処分見込価額を控除した金額を除却損として損金の額に算入することができるものとする。

①その使用を廃止し、今後通常の方法により事業の用に供する可能性がないと認められる固定資産

②特定の製品の生産のために専用されていた金型等で、その製品の生産を中止したことにより将来使用される可能性のほとんどないことがその後の状況等からみて明らかなもの

ここで重要な点は、有姿除却が認められるためには、固定資産としての命数なり使用価値が尽きていることが明らかでなければならないという点です。上記の①に「今後通常の方法により事業の用に供する可能性がない」とされていますように、仮に他に転用する可能性が若干あるにしても、その転用後の使用方法がその資産の本来の用途、用法とまったく異なるものであり、経済性が維持できないような極端な用途変更である場合には、有姿除却は認められるものと考えられます。逆に、転用後においてそれなりの採算が維持される可能性が残っている場合は、使用価値を喪失していないことになりますから、有姿除却は認められないと考えられます。

この点、客観性を確保するために、物理的に使用できない状態にあえてする対応をすることも実務上あります。例えば、機械装置の(作業の命令系統をつかさどるような)最も重要な部分をドリルで穴開け等して破砕する、あるいは、生産ラインから外して雨ざらし状態するなどの対応が行われれば、使用価値を喪失したことが客観化されますから、税務リスクを回避することができると考えられます

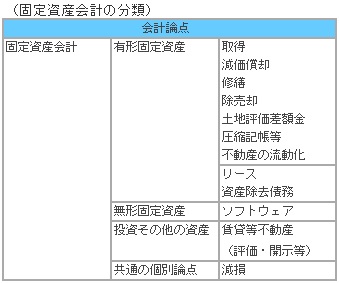

会計処理-有形固定資産の処理①有形固定資産の概要 [会計処理-固定資産関係]

有形固定資産の概要

このカテゴリーでは、有形固定資産の取得・減価償却・除売却・その他の個別論点について解説していきます。

固定資産会計については、国際的な会計基準とのコンバージェンスを図るために、固定資産の減損に係る会計基準(2002年)、リース取引に関する会計基準の改正(2007年)、資産除去債務に関する会計基準(2008年)、賃貸等不動産の時価等の開示に関する会計基準(2008年)とそれぞれ公表されてきました。

これらの会計基準について会計上は、連続意見書第三「有形固定資産の減価償却について」(1960年)、監査・保証実務委員会実務指針第81 号「減価償却に関する当面の監査上の取扱い」(2007年)等において固定資産の取得原価や減価償却の概要について記載がありますが、具体的な耐用年数等の定め等はなく、実務上は法人税法の規定に準じて各社の実態に合わせて見積もった会計処理が行われているのが現状です。

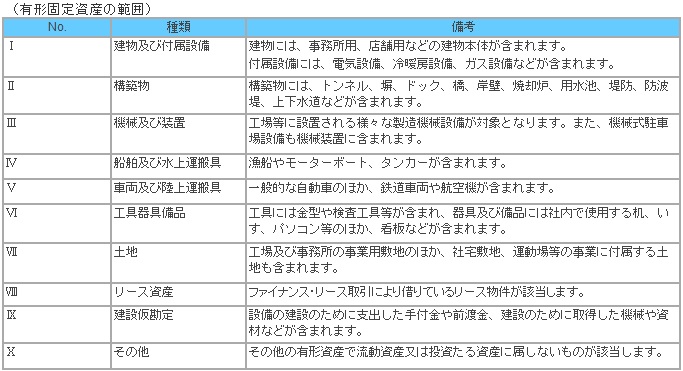

有形固定資産の範囲と分類

(1) 有形固定資産の範囲・分類

【留意点】

有形固定資産とは、物理的な形態を持ち、1年を超える長期にわたり利用される事業用資産であり、原則として営業の用に供されるものに限られます。

有形固定資産には、次のような資産が含まれます。

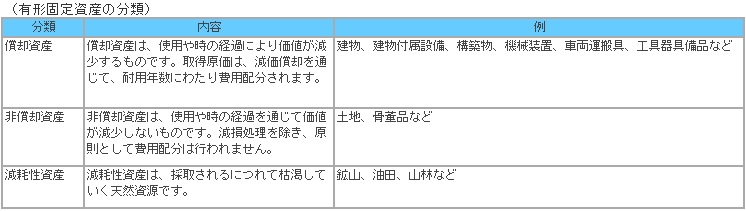

また、有形固定資産は償却資産、非償却資産、減耗性資産に分類されます。

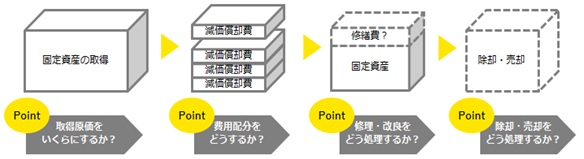

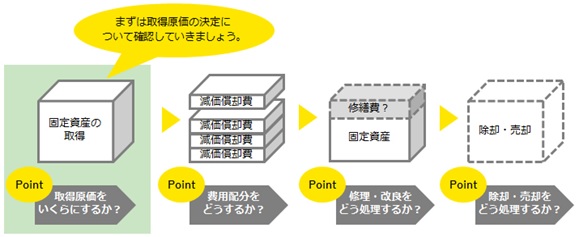

(2) 有形固定資産の主な論点

有形固定資産の取引は、取得から除却までの一連の過程をたどります。有形固定資産の主な論点としては、①取得原価をどのように決定するか、②その取得原価を各年度に費用配分する減価償却をどのように行うか、③修理・改良等についてどのように処理するか、④除却又は売却した場合にどのように処理するかが挙げられます。

(図1) 有形固定資産の主な論点

会計処理-有形固定資産の処理②取得価格の決定 [会計処理-固定資産関係]

【留意点】

取得原価とは、ある資産の取得に要した原価であり、購入価格に付随費用を加えた合計金額のことをいいます。固定資産の取得原価を決定するにあたって付随費用をどこまで含めるか、会計上は原則として連続意見書等によって会計処理を行いますが、そこに記載がないものについては法人税の規定を参考にしていることが多いと考えられます。

固定資産の取得原価は、その後の減価償却計算にあたり重要な基礎となることから、取得原価をいくらにするかは重要な論点となります。取得原価の決定について、取得のパターンに応じて見ていきます。

(1) 購入のケース

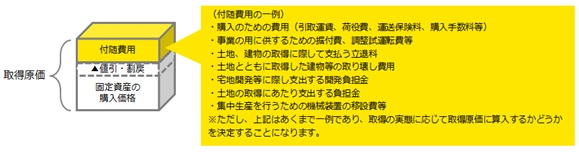

購入した場合の取得原価は、購入代金+付随費用-値引・割戻で算定されます。

有形固定資産の取得原価には、原則として、当該資産の引取費用等の付随費用を含めるとされています(企業会計原則第三・五D)。このように固定資産を購入によって取得した場合には、購入代金に買入手数料、運送費、荷役費、据付費、試運転費等の付随費用を加えて取得原価としますが、正当な理由がある場合には、付随費用の一部又は全部を加算しないことができます。また、値引き又は割戻しを受けた場合には、購入代金から控除することとされています(連続意見書第三・第一・四1)。

付随費用を加算しないことができる正当な理由についての詳細な定めは置かれていません。法人税基本通達7-3-3の2では主に以下の費用を含めないことができる旨の規定が設けられています。

①不動産取得税、自動車取得税、登録免許税等の租税公課

②建設計画の変更により不要となった費用

③固定資産の取得契約を解除して代替の固定資産を取得した場合に支出する違約金の金額

(図1) 固定資産を購入した場合の取得原価の決定

(2) 自家建設のケース

固定資産を自家建設した場合には、適正な原価計算基準に従って製造原価を計算し、これに基づいて取得原価を計算します。建設に要する借入資本の利子で稼働前の期間に属するものは、これを取得原価に算入することができます(連続意見書第三・第一・四2)。

借入資本の利子を取得原価に算入するか否かについては、日本公認会計士協会から公表されている「不動産開発事業を行う場合の支払利子の監査上の取扱いについて」では、支払利子は原則として期間費用とし、次の要件のすべてを満たす場合に取得原価への原価算入を認めています。従って、次の要件を満たさない場合は支払利子の取得原価への算入は認められないものと考えられます。

①所要資金が特別の借入金によって調達されていること

②適用される利率は一般に妥当なものであること

③原価算入の終期は関発の完了までとすること

④正常な開発期間の支払利子であること

⑤開発の着手から完了までに相当の長期間を要するもので、かつ、その金額の重要なものであること

⑥財務諸表に原価算入の処理について具体的に注記すること

⑦継続性を条件としみだりに処理方法を変更しないこと

(3) 現物出資のケース

株式を発行しその対価として固定資産を受け入れた場合には、出資者に対して交付された株式の発行価額をもって取得原価とします(連続意見書第三・第一・四3)。

(4) 交換のケース

自己所有の固定資産と交換に固定資産を取得した場合には、交換に供された自己資産の適正な簿価をもって取得原価とします。自己所有の株式ないし社債等と固定資産を交換した場合には当該有価証券の時価又は適正な簿価をもって取得原価とします。(連続意見書第三・第一・四4)。

なお、日本公認会計士協会から公表されている「圧縮記帳に関する監査上の取扱い」では、固定資産の交換取引に関する会計処理には2つの見解があるとされています。

①譲渡資産の帳簿価額を取得資産の取得価額とする方法(連続意見書第三と同様)

②譲渡資産又は取得資産の公正な市場価額を取得資産の取得価額とする方法

①は、交換は等価交換を原則とするので、交換によって損益は生じないことや、貨幣又は貨幣等価物と固定資産との交換でない限り、譲渡資産から生ずる損益を実現したものとみることができないことなどを論拠としています。一方、②は取得原価の測定を重視し、交換取引による取得資産の取得価額を譲渡資産又は当該取得資産の公正な市場価額とすることを論拠としています。「圧縮記帳に関する監査上の取扱い」では、どちらが適切かは明示しておらず、交換取引の実態に応じて判断すべきこととされています。

(5) 贈与のケース

固定資産を贈与された場合には、時価等を基準として公正に評価した額をもって取得原価とします(連続意見書第三・第一・四5)。

(6) 資産除去債務を計上するケース

有形固定資産の除去に関して資産除去債務が存在する場合、資産除去債務の割引現在価値に対応する除去費用は、関連する有形固定資産の帳簿価額に加えます。除去費用は有形固定資産の稼働にとって必要不可欠なものであることから、有形固定資産の取得に関する付随費用と同様に処理することとされています。

(7) 土地・建物の取得に際して支払った固定資産税相当額の取扱い

土地・建物の取得の際に、売買契約に基づいて、取得後の期間に係る固定資産税相当額を月割りで按分して買い手側が売り手側に対して支払う場合、固定資産税相当額は土地・建物の取得価額に含めることになると考えられます。

固定資産税は、毎年1月1日現在の所有者に対して課税されるものであり、年度の途中で所有権が移転したとしても、あくまで納税義務者は売り手側になります。買い手側が月割りで支払ったものは固定資産税を納税したものではなく、売買契約に基づいて売り手側の固定資産税相当額を負担したにすぎないことから、土地・建物の購入代価の一部であると考えられることによります。

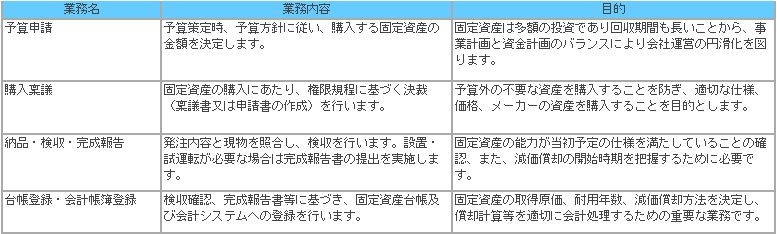

(8) 固定資産の購入管理

固定資産の取得原価の決定にあたって必要な会計処理について述べてきましたが、その前提として、企業に固定資産の購入業務に係る内部統制が管理・整備されていることも実務上重要なポイントになります。例えば以下のような業務が考えられます。

会計処理-有形固定資産の処理③減価償却費の概要 [会計処理-固定資産関係]

【留意点】

減価償却とは、費用配分の原則に基づいて有形固定資産の取得原価をその耐用年数における各事業年度に配分することを言います。減価償却の最も重要な目的は、適正な費用配分を行うことによって、毎期の損益計算を正確に行うことにあります。

(1) 減価償却の目的

減価償却の最も重要な目的は、適正な費用配分を行うことによって、毎期の損益計算を適正に行うことにあります。このためには、減価償却は所定の減価償却方法に従い、計画的・規則的に実施されなければなりません。これを、会計上「正規の減価償却」と言います。正規の減価償却の考え方に照らすと、利益に与える影響を考慮して減価償却を任意に増減させることは会計上認められないことになります。

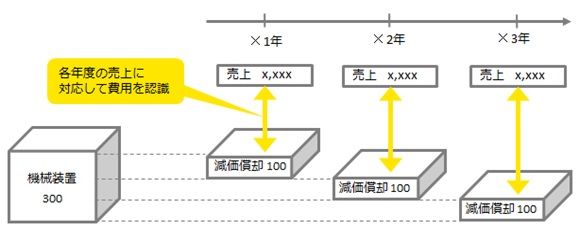

減価償却によって毎期の損益計算を適正に行うには、例えば、取得した機械装置を使用して3年間にわたって製品製造に使用し、3年後に処分する場合、機械装置の取得原価は3年間にわたって売上に対応させて費用を認識することが適切です(図3-1)。

(図1) 減価償却による適正な期間損益計算のイメージ

【前提】機械装置の取得価額を300とし、減価償却方法は定額法とします。また、3年間にわたり同量の製品を製造・販売するものとします。

(2) 減価償却の効果

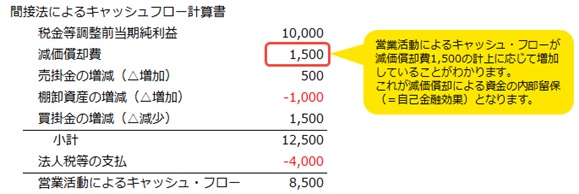

図1から分かるように、有形固定資産は取得時の現金支出により資産化され、費用配分としての減価償却費は当該資産の使用期間にわたって売上と対応して計上されます。しかし、減価償却費は資金の流出を伴わない費用項目であるため、減価償却を実施することにより、企業内部に減価償却に相当する資金が内部留保されることになります。これを自己金融効果と呼びます。

資金の内部留保というのはイメージが湧きづらいかもしれません。例えば売上に応じたコストが減価償却費のみと仮定した場合、[売上高-減価償却費=利益]という算式が成り立ちます。減価償却費を右辺に置きなおすと、[売上高=利益+減価償却費]となります。すなわち、毎年の売上高は利益と減価償却費で構成されていることが分かります。図3-2のキャッシュ・フロー計算書では、税前利益に対して資金流出のない減価償却費を加えてキャッシュ・フローを算出しています。これは毎年減価償却費分の資金が売掛金の入金等により回収されていることを示しています。資金流出のない減価償却費分の資金が回収されることから、資金の内部留保が生じていると言われています。

(図2) 減価償却費の計上による資金回収イメージ

(3) 減価償却の計算要素

減価償却の計算要素として、①取得原価、②耐用年数、③残存価額が挙げられます。期間を費用配分基準として減価償却を行う場合、原則として、固定資産の取得原価から残存価額を控除した額を、耐用期間の各事業年度に配分することから、これら三つの要素の決定は減価償却にとって重要な意味を有します。ただし、税務上の残存価額については、平成19年4月1日以降に取得した固定資産について、ゼロとして取り扱われています。具体的な減価償却費の計算方法については、第4回減価償却方法にて後述します。

(4) 耐用年数の決定

耐用年数とは、固定資産の取得価額から残存価額を控除した金額を、規則的、合理的に費用として配分すべき期間を言います。耐用年数の決定におけるポイントとしては、監査・保証実務委員会から公表されている「減価償却に関する当面の監査上の取扱い」において、以下の3点が挙げられています。

①耐用年数は、固定資産の単なる物理的使用可能期間ではなく、経済的使用可能予測期間に見合ったものでなければなりません。

②耐用年数は、対象となる固定資産の材質・構造・用途等のほか、使用上の環境、技術の革新、経済事情の変化による陳腐化の危険の程度、その他当該企業の特殊的条件も考慮して、各企業が自己の固定資産につき、経済的使用可能予測期間を見積もって自主的に決定すべきといえます。

③同一条件(種類・材質・構造・用途・環境等が同一であること)の固定資産について異なる耐用年数の適用は認められません。

従って、本来は、企業自らが固定資産ごとに経済的使用可能予測期間を適切に見積もって、耐用年数を決定することになります。しかし、多くの企業が法人税法に定められた耐用年数を用いている現状に鑑み、法人税法に規定する償却限度額を正規の減価償却費として処理する場合においては、企業の状況に照らし、耐用年数に不合理と認められる事情のない限り、税法上の法定耐用年数を用いることが過渡的に認められています。なお、法人税法上の耐用年数については、以下の方法で確認することができます。

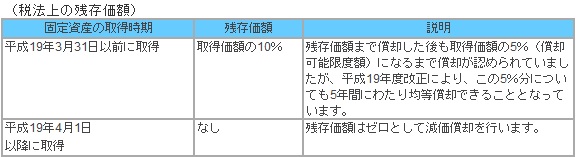

(5) 残存価額の決定

残存価額とは、固定資産の耐用年数到来時において予想される当該資産の売却価格又は利用価格から解体、撤去、処分等の費用を控除した金額であり、耐用年数と同様に、各企業が当該資産の特殊的条件を考慮して合理的に見積りを行うものです。

ただし、実務上は、耐用年数と同様に多くの企業が法人税法に定められた残存価額を用いている現状から、残存価額に不合理と認められる事情のない限り、法人税法上の残存価額を用いることが認められています。

税法上の残存価額を用いる場合には、平成19年4月1日以降に取得した固定資産についてはゼロとして取り扱われていることに留意が必要です。

会計処理-有形固定資産の処理④減価償却方法 [会計処理-固定資産関係]

【留意点】

減価償却方法には、会計上認められているものとして①定額法、②定率法、③級数法、④生産高比例法などが考えられます。ただし、このうち③級数法については税法上認められていません。

(1) 定額法

定額法とは、固定資産の耐用期間中、毎期均等額の減価償却費を計上する方法です(企業会計原則注解(注20)(1))。税法上は、平成19年度の税制改正により、残存価額を10%とする取扱いが廃止されています。そのため、平成19年4月1日以降に取得した建物等について定額法を適用する場合には、残存価額をゼロとして償却を行うことになります。この解説シリーズでは、平成19年3月31日までに取得した建物等について適用する定額法を「旧定額法」として区別しています。旧定額法とは、取得原価から残存価額を控除した後の金額を各期に費用配分する方法をいいます。

※償却可能限度額=取得原価×95%

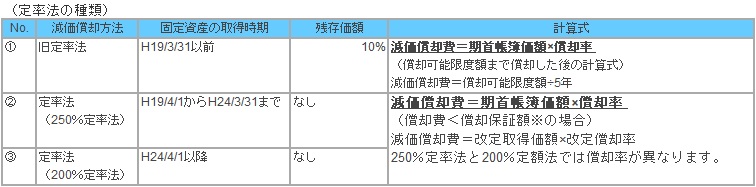

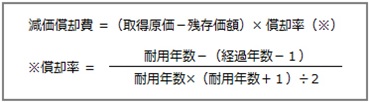

(2) 定率法

定率法とは、固定資産の耐用期間中、毎期期首未償却残高に一定率を乗じた減価償却費を計上する方法です(企業会計原則注解(注20)(2))。定率法には、取得当初に多額の減価償却費を計上する反面、年を経るごとに減価償却費が逓減していくという特徴があります。

昨今の税制改正により、資産の取得時期に応じて償却率が変わることに注意する必要があります。一般的には、以下のように区分されますが、例えば、耐用年数が10年であっても、償却率は旧定率法で0.206、250%定率法で0.250、200%定率法で0.200とそれぞれ異なります。

※償却保証額とは、資産の取得原価に当該資産の耐用年数に応じた保証率を乗じて計算した金額をいいます。

(3) 級数法

級数法とは、固定資産の耐用期間中、毎期一定の額を算術級数的に逓減した減価償却費を計上する方法です(企業会計原則注解(注20)(3))。この方法は、定率法と同様に、初期に多額の減価償却費が計上され、次第に減少していくことから、定率法の簡便法として位置づけられます。

計算式を可視的に表現すると、以下のようになります。例えば耐用年数が4年であれば、取得原価を10のブロック(10=4+3+2+1)に分け、初年度は4ブロック分(取得原価の40%)の減価償却費を計上するというイメージです。

級数法による減価償却イメージ

級数法は、現行の法人税法では法定の償却方法とされていないことから、実務で適用されているケースは極めてまれであると考えられます。

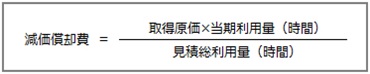

(4) 生産高比例法

生産高比例法とは、固定資産の耐用期間中、毎期当該資産による生産又は用役の提供の度合に比例した減価償却費を計上する方法です(企業会計原則注解(注20)(4))。この方法は、当該固定資産の総利用可能量が物理的に確定でき、かつ、減価が主として固定資産の利用に比例して発生するもの、例えば、鉱業用設備、航空機、自動車等について適用することが認められます。

生産高比例法による減価償却費は以下の算式で表されます。

生産高比例法は、固定資産の価値の減少が、主にその利用に比例して発生することが前提となっており、見積総利用量(時間)が物量的に確定できることが適用の条件となります。法人税法上は、生産高比例法の適用が鉱業用資産および鉱業権に限られているため、実務では鉄鋼業や石油鉱業など、限られた業種において適用されるものと考えられます。

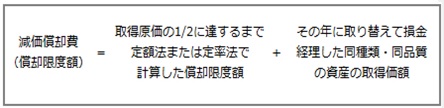

(5) 取替法

取替法とは、同種の物品が多数集まって一つの全体を構成し、老朽品の部分的取替を繰り返すことにより全体が維持されるような固定資産について、部分的取替に要する費用を収益的支出(修繕費等)として処理する方法です(企業会計原則注解(注20)なお書)。この方法は、固定資産の取得原価を費用配分する方法ではなく、減価償却には含まれないものと考えられます。

法人税法上は、取替資産の減価償却費の計算に関して、所轄税務署長の承認があれば取替法を選択できるものとされています。ここで取替資産とは、鉄道業のレール・枕木、電気・ガス事業の送電線・配電線など、多量に同一の目的のために使用され、毎期使用に耐えられなくなった資産の一部がほぼ同量ずつ取り替えられるものをいいます。

参考までに、法人税法上の取替法による償却限度額を提示しておきます。

(6) 少額減価償却資産

少額減価償却資産とは法人税法上の概念であり、使用可能期間が1年未満であるか、取得価額10万円未満のものについて取得価額を損金算入できるものです。少額減価償却資産については、消耗品費等で費用処理されるため、減価償却の対象ではありません。会計上は、消耗品、消耗工具器具備品その他の貯蔵品等のうち、重要性の乏しいものについては、その買入時又は払出時に費用として処理する方法を採用することができると規定していますが、金額基準には触れられていません(企業会計原則注解(注1)(1))。実務上は法人税法の規定に準拠して、10万円未満の資産の取得は消耗品費等の費用勘定で処理することが多いと考えられます。

(7) 一括償却資産

一括償却資産とは、法人税法上の概念であり、取得価額が20万円未満の減価償却資産について、事業年度ごとに一括して3年で償却することができるものです。ただし、少額減価償却資産の規定により、10万円未満の資産については取得時に費用処理されることが想定されるため、実質的には取得価額が10万円以上20万円未満の減価償却資産が対象となります。

会計上は一括償却資産について定めはないため、重要性の観点から20万円未満の資産についても実務上、消耗品費として一括費用処理するケースがみられますが、税務上一括償却資産として3年で償却している場合には、税務申告での申告調整および税効果会計の対象となります。実務上は、そのような手続の煩雑さから、会計上も10万円以上20万円未満の資産の取得については費用処理をせず、一括償却資産として3年の償却計算をしているケースも多いと考えられます。この一括償却についても、会計上は正規の減価償却として認められることになります。

なお、一括償却は法人税法において月割計算ではなく、単純に3年で償却される規程のため、期中に取得した場合であっても取得価額の3分の1が損金算入されることに注意が必要です。また、期中に一括償却資産を売却・除却・廃棄等した場合であっても、下記の償却限度額までしか損金算入できないことにも注意しましょう。

(8) 減価償却単位―個別償却と総合償却

個別償却とは、原則として個々の資産単位について個別的に減価償却計算および記帳を行う方法をいいます(連続意見書第三・第一・十)。これに対して総合償却とは、複数の資産を1つのグループとして減価償却を行う方法をいいます。

総合償却が適用される資産は、主に、工場の生産ラインで使用される機械装置のように、事業を行う上で一体となって機能する資産となります。総合償却には、以下の2つの方法があります(連続意見書第三・第一・十)。

①耐用年数を異にする多数の異種資産につき平均耐用年数を用いて一括的に減価償却計算および記帳を行う方法

②耐用年数の等しい同種資産又は、耐用年数は異なるが、物質的性質ないし用途等において共通性を有する幾種かの資産を一グループとし、各グループにつき平均耐用年数を用いて一括的に減価償却計算および記帳を行う方法

税務上の総合償却については、機械・装置・構築物に限定されているため、実務において総合償却を採用する場合、これに準じて処理するケースもあります。

(9) 減価償却方法の変更

① 変更の会計処理

固定資産の減価償却方法については、企業会計原則注解(注1-2)において、重要な会計方針として取り扱われています。したがって、減価償却方法の変更については、会計上は会計方針の変更と考えられます。ここで、会計方針の変更とは、従来採用していた一般に公正妥当と認められた会計方針から他の一般に公正妥当と認められた会計方針に変更することをいい、原則として、新たな会計方針を過去の期間のすべてに遡及適用します。しかし、国際的な会計基準において減価償却方法の変更は、会計上の見積りの変更と同様に取り扱うこととされています。このため我が国の会計基準において、減価償却方法は会計方針として位置付ける一方、その変更は、「会計方針の変更を会計上の見積りの変更と区別することが困難な場合」に該当するものとし、会計上の見積りの変更と同様の会計処理を行い、過去の期間への遡及適用は求めないこととしています(過年度遡及会計基準19、62参照)。

② 変更の正当な理由

会計方針の変更には、①会計基準等の改正に伴う会計方針の変更と、②正当な理由に基づき自発的に行われる会計方針の変更がありますが、減価償却方法の変更は原則として②の自発的に行われる会計方針の変更に該当することになります。したがって、固定資産の減価償却方法の変更にあたっては、会計方針の変更として正当な理由があるかどうかを判断する必要があります。

会計上は、以下の場合に正当な理由があるものと規定されています。

また、監査・保証実務委員会実務指針第78号についても、正当な理由の判断基準の参考となります。

減価償却方法の変更の際には、「なぜ当期に変更する必要があるのか」という点を十分に検討することが大切です。

なお、企業の生産部門における生産性向上のための合理化や構造改善策が策定された結果、従来の減価償却期間と使用可能予測期間との乖離が明らかとなったことに伴い耐用年数を変更した場合は、会計上の見積りの変更になるものとして取り扱われています。

(10) 遊休資産の減価償却費

会計上の遊休資産とは、企業活動にほとんど使用されていない状態であって、過去の利用実態や将来の用途の定めには関係がない状態の固定資産をいいます。一方、税務上の稼働休止資産とは、事業の用に供していないものとして、稼働を休止している資産のことをいいます。

会計上の遊休資産については、減価償却を行うことが求められ、減価償却費は原則として営業外費用に計上することとされています(固定資産の減損に係る会計基準の適用指針第56項、第138項)。遊休資産は未稼働であっても、時の経過や経済的陳腐化等による減価が生じていると考えられることから減価償却が必要とされているものであり、また固定資産の使用による収益への貢献がないため、それに対応するコストとして製造費用や販売費および一般管理費ではなく、営業外費用に計上されるものと考えられます。

一方で、税務上の稼働休止資産は原則として事業の用に供していないことから減価償却資産の範囲から除かれ、減価償却費を計上しません。ただし、休止中であってもいつでも稼働できる状態にあるものや、他の場所に移設している途中であるものなどは、一定の要件のもと減価償却を継続することが認められています。稼働休止資産について、税務上減価償却費を損金算入しない場合は、申告調整が必要となり、税効果会計の対象となります。

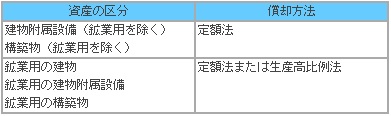

(11) 平成28年度税制改正

法人税法上、平成28年4月1日以後に取得する建物附属設備および構築物ならびに鉱業用の建物の償却方法については、定率法を廃止し、次の償却方法を適用することとなります。なお、所得税についても同様の扱いとなります。

また、企業会計基準委員会から実務対応報告第32号「平成28年度税制改正に係る減価償却方法の変更に関する実務上の取扱い」(平成28年6月17日)が公表されています。

平成28年4月1日以後に取得する建物附属設備や構築物の減価償却方法を定額法に変更するときは、法令等の改正に準じたものとし、会計基準等の改正に伴う会計方針の変更として取扱うこととされています。この場合、以下の注記が必要となります。

①会計方針の変更内容として、法人税法の改正に伴い、実務対応報告第32号を適用し、平成28年4月1日以後に取得する建物附属設備、構築物又はその両方の減価償却方法を定額法に変更している旨

②会計方針の変更による当期への影響額

ただし、この取扱いは本実務対応報告の公表日(平成28年6月17日)以後最初に終了する事業年度のみに適用されます。