ブログランキングに参加中

財務業務⑤資金調達(新たな金融機関の選び方編) [資金調達]

金融機関は敷居が高い?

あなたが初めて金融機関に行ったのって、いつでしたか?個人取引(お年玉を蓄える、給与振込口座を作る、住宅ローンの利用など)なら、これまで多少の経験はおありになると思います。でも『事業で使うため』となってくると、起業されたときになりますね。そもそも金融機関って、これまで生きてきた中でもあまり接点がない世界ではないでしょうか。ドアを開けた時の何とも言えない威圧感、冷たい感……。「いらっしゃいませ!」と声をかけてもらっても、飲食店のそれとはまったく違う、どこか怪しまれている感も感じられた経験があるかと思います。

そうです!あなたの感じた通り、金融機関は玄関に「見えないバリア」を張っています。「鬼は外」のお札を張っているようなものです。なぜか。金融機関は不特定多数のお客様を相手にします。中には金融機関にとって好まれざる方(反社勢力等)も、手間のかかる方(クレーマーなど)もいらっしゃいます。そういう方々がお店に入ってこられないようにバリア(声掛け、注視、防犯用プラスチックボード・・・)を張っているのです。

金融機関が作り出すバリア

金融機関に入りにくい理由はそれだけではありません。口座を開設する、振り込みをする、投資信託などの金融商品を買うなどなど、何かにつけて身分証明書、取引理由を聞かれます。「何も悪いことしていないのに、何でいちいち聞かれなきゃならないの?」????このストレスが大きいので、知らず知らずのうちに金融機関を敬遠しているんですね。さらに、待たされる!ことも大きいでしょう。

実は金融機関も好きでお客様の不興を買っているわけではありません。お客様が金融機関で行う様々な手続きには行政等から法律で定められた確認業務があります。それを忠実に行わないと遵法行為なのです(この目的には好ましからざるお客様を排除する目的が含まれます)。こうして金融機関は建前として「敷居を高くしている」のです。

我慢強いタイプも辟易とする決まり文句

お客様に「敷居を高く」感じさせてしまうもう一つの理由に、精神的な負い目を負った善良な人の心に土足で踏み入れる無神経な「突っ込み」を受ける恐怖心があるのではないでしょうか。

・定期預金を解約する→何にお使いですか?(自分のお金何に使おうとほっといて!)

・ローンを借りる→何にお使いですか?(「なんで手元のお金で買わないの? 」って言わんばかり!)

・返済を待ってくれ、返済額を減らしてほしい→なぜ約束を守れないのか?(「はじめにいい加減な約束をしたんだろう? 信用置けない!」的な視線)

二の句が容易に想像できるような顔でこうした言葉を切り出されるのは、いくら我慢強いタイプの人でも積もり積もれば、いずれは爆発しますし、恨みも買います! 人は非常にナイーブな生き物なのだということを、金融機関の人間がどれだけ我が身のことと感じているか、なのかもしれません。

ここへの気配りができているか否かは、金融機関の組織的な問題、というよりはその店舗の支店長や管理者の意識で左右されることが大きいのです。金融機関は当局からの指針で顧客本位の営業体制を求められているので、顧客からのクレームに対しては過敏に反応します。しかし、前述のような職員のビヘイビア(態度、関心)に関しては、金融機関として親切丁寧に応じることと、効率的な業務遂行との両天秤で片付けられているのです。

「効率的な業務の遂行」といえば何か冷たい感じがしますが、「お客様を待たせない」「均等なサービスを提供する」といった効果を出すためといえば理由が立つわけですね。

金融機関を選ぶ視点

金融機関はほとんどが民間企業ではありますが、公共的使命性を強くもっている側面があります。どうしても全体最適(より多くの人に質の良い金融サービスを提供する)的な思考が強く働きます。でも、だからといって「個々の対応には我慢しましょうよ」と言うつもりは毛頭ありません。金融機関に対して言うなら、お客様の苦痛や敬遠心を「いかになくせるかにコミットする」ことが、真の選択される金融機関につながるのだと理解して、自己変革を強く求めたいところです。お客様の視点に立てば、この点を「金融機関を選択する基準」として持つことを、強くお薦めします。職員個々のビヘイビアに注意を払える金融機関は、お客様の困りごと、悩みによりそいながら、一緒に解決策を考えていく風土が育っています。

財務業務⑥資金調達(銀行の財務分析) [資金調達]

企業と言っても、大企業に中小企業、さらには老舗企業に起業間もない企業などいろいろあります。ただ、全ての企業に共通しているのは、決算をしないといけないということです。

決算は1年の集大成、企業の通信簿です。

ところで、決算書はいろいろな場面で必要になりますけど、その中の一つにお金を借りるときがあります。私の会社はこんなに良い会社なので、ぜひ融資してください!という感じで、決算書などを見せながら説明します。

このとき注意しないといけないことがあります。と言うのは・・・

経営者(起業家)にとっての良い決算 = 銀行にとっての良い決算とは限らないことなんです。そのため、起業家は銀行がどのようにして決算書を見て、融資の可否判断を行っているのか、知っておく必要があります。つまり、銀行が行う財務分析を知ることは起業成功のキーポイントです。

銀行が重要視する決算書の中身とは・・・

銀行は仕事柄、基本的に決算書はネガティブに見るんです。とは言っても、今の銀行は独自のスコアリングモデルを持っていて、ほぼ機械的に決算書を分析、点数化しています。属人的にならないために。

具体的には、以下のとおりです。

決算書に書かれてある科目を使って、いわゆる財務指標(何とか比率っていうやつです)を算出します。各財務指標にはそれぞれ点数が配分されているので、配点します。そして、この合計点に応じて、融資可否、利率が決まります。

もし、融資可否のボーダーライン上の点数になった場合は、その企業の技術力、組織力など(知的資産ですね)を判断して、加点するケースもありますよ。

であれば、普通こう考えますよね。配点の高い財務指標を良くしていけば効率的だ!

おっしゃる通りです。ただし、ここで問題が・・・

財務指標ごとの配点は各銀行によって違うし、何より公表していません。では、どうすればいいんでしょうか?

実は、銀行が行っている決算書の分析は金融庁の金融検査マニュアルに沿って実施されているので、ある程度予想はできます。

覚えておきたい決算書の科目は5つ

金融検査マニュアルでは、「債務者区分は、債務者の実体的な財務内容、資金繰り、収益力等により、その返済能力を検討し・・・」と書かれています。

つまり、決算書から財務内容・資金繰り・収益力を見極めなさいって言ってるんです。

財務内容 → 自己資本比率、有利子負債自己資本比率

資金繰り → 債務償還年数、利払い能力

収益力 → 総資本営業利益率、売上高営業利益率

おそらく、このあたりが重要な財務指標になると思います。それぞれの算出式は以下の通りです。

自己資本比率 = 自己資本 ÷ 総資産

有利子負債自己資本比率 = 有利子負債 ÷ 自己資本

債務償還年数 = 有利子負債 ÷ (当期純利益+減価償却費)

利払い能力 = (営業利益+受取利息) ÷ 支払利息

これらの算出式から、重要な科目は・・・

自己資本(↑)、総資産(↓)、有利子負債(↓)、営業利益(↑)、支払利息(↓)

であることがわかります。(矢印は、多いほど良い、少ないほど良いを示しています)

起業家は、これらの5科目を経営管理上の重要科目として認識しておくことをお勧めします。

決算処理中に押さえておくとポイント

せっかく作った良い決算書であっても、ついつい銀行が気にしてしまう科目があるんです。

・貸付金

この科目は決算書上に存在するだけで怪しまれるんです。と言うのも、営業活動上よっぽどのことがなければ、貸付金なんて発生しませんよね。不良債権を隠しているのでは??って思われてしまうんです。特に毎期、金額も全く変わらないような貸付金科目は100%不良債権だと判断されます。

・役員貸付金、役員借入金

特に起業間もない会社のような規模の小さな会社は社長の財布=会社の財布ってことがよくあると思うんです。だから、これらの科目もよく登場しますが、意味合いは全く逆なんです。当然、銀行が格付する上でも、評価は正反対です。

まず、役員貸付金ですが、これも不良債権と判断される可能性があります。最悪なのは、私的流用を疑われることなんです。コンプライアンスに対する懸念はもちろん、放漫経営が原因の倒産なんてシナリオまで銀行は考えるんです。

一方、役員借入金はプラス面が大きいです。借入金ですから負債なんですが、実質的には資本金と判断してくれます。これは金融検査マニュアルにも「自己資本と考えていいですよ」ってバッチリ記載されています。

だとすれば、B/Sを作るときに役員からの借入金がある場合、長期借入金などの借入金科目に入れ込むのではなく、役員借入金の科目を独立させて記載するのが得策ですね。

銀行は基本的に疑ってくるので、貸付金や役員貸付金があっても、正当な理由をきっちりと説明するように心がけましょう。

財務業務⑦資金調達務(格付評価) [資金調達]

一般企業の場合、社債、特に公募債で資金調達しようと考えた場合格付機関から格付を取得します。これは企業の主に社債発行において償還できるかどうかの安定性を図る指標として取得します。しかし、金融機関も資金の貸付先に対して格付を行っています。

①格付が良い → 選ばれる

②格付が悪い → 選ばれない

一方、格付をしているのはお客様だけではありませんよね。経営上、避けて通れない銀行も格付を行っています。銀行の場合は債務者格付って言うこともあります。

銀行はなぜ格付をするんでしょう?

もちろんビジネスだから、お金を貸す、貸さないを決めるため、貸すにしても利率を決めないといけないからなんですけど、もう一つ大きな理由としては、金融庁から「ちゃんと格付しろ!」って言われているからです。銀行はバブルの時に無茶苦茶な貸出をしていたので、ルールが厳格化されました。このルールを守らないと、最悪営業停止になるんです。この銀行が行っている格付のカラクリを知ることは、起業家にとってとても大切です。

その理由は・・・

格付が良い → お金を借りることができる。しかもコストは安く

格付け悪い → お金を借りることができない。借りることができてもコストが高い

となります。

それでは、銀行が行う格付のカラクリについて具体的にお話しましょう。

銀行も格付されている

銀行が行う格付を知る上で、今の銀行がどのようなルールで仕事をしているのかを見ていきましょう。銀行はバブル期に無茶苦茶な貸付をしていたので、バブル崩壊後はたくさんの回収不能が発生し、結果として税金が投入され、九死に一生を得ました。

その教訓から、銀行の健全な経営を確保するために、早期是正措置という制度が導入されました。簡単に言うと、身の丈に合った経営をしているかどうかを金融庁が定期的にチェックします。身の丈に合っていない度合いに応じて、イエローカードやレッドカード(営業停止)が出されます。

銀行は銀行で金融庁からある意味格付けされているといえます。この格付けは、何を根拠に格付されているかというと「自己資本比率」です。ただ、この自己資本比率、一般の会社とは少し計算方法が違います。

銀行の自己資本比率=自己資本÷貸付金 → 分母が貸付金になります。

つまり、「貸付金というリスクのあるモノに対して、自分のお金はどの程度あるんですか?」っという概念に基づいて計算されるんです。このリスクを表す尺度が銀行が行う格付です。

ちなみに、この格付(自己資本比率)が4%未満になると、銀行は営業停止になります。さらに、海外に支店を持っている銀行(メガバンクなど)はこの値が8%にハードルが上がります。

銀行は2つの格付に悩まされている

先程のとおり、銀行には2つの格付が存在します。

①自分が行う格付

②自分がされる格付

この2つの格付は複雑に絡み合っています。銀行はお金を貸すことが仕事です。利息=利益です。

そのため貸付金は基本的には増やしたいと考えます。貸付金は自己資本比率の計算上、分母でしたね。無節操に増やしていけば、自己資本比率、すなわち銀行自身の格付が下がります。これはこれで問題です。

関係を整理すると

①格付が高い企業への貸付→利息(利益)が少ない→自己資本が増えない(銀行自身の格付が上がらない)→でもお金は確実に回収できる

②格付が低い企業への貸付→利息(利益)が多い→自己資本が増える(銀行自身の格付が上がる)→でもお金が回収できない可能性がある

となっており、銀行って正解がない問題に常に直面しているんです。

銀行はどうやって格付するの

皆様の経営する企業、あるいは働いている企業は銀行はどうやって俺の会社を格付してるのでしょうか?

基本は、みなさんが提出した決算書の財務分析です。この財務分析は銀行ごとにスコアリングモデルがあり、ほぼ機械的に行われています。自動的に財務分析しているので多くの企業はここに基づいて格付けされてしまいます。いわゆる定量的分析です。

絶対知っておいてほしい内容について3つお話します。

①資産の含み損について

例えば、A社はB/Sの自己資本が1000万円あるとします。これまでは利益もきっちり出しているとすれば、財務分析上、格付は高くなります。ただ、高値で買った土地に含み損、すなわち購入価格と現在価値に差があり、その価格が2000万円だとしたら、一気に1000万円の債務超過と判断されるんです。

他にも回収不能になっている売掛金や減価償却不足なども含み損として銀行が判断する可能性があります。機械的に行う財務分析は格付に最も影響を与えるんですが、このような修正も銀行は必ず行います。

②定性情報について

決算書から定量情報分析しますが、ただ、会社には決算書に表れない価値もありますよね。例えば、商品力や技術力、社長の人脈などです。知的資産と言ったりもしますが、これが定性情報です。

この定性情報を用いた格付は金融庁も積極的に指導していて、銀行では融資担当者のいわゆる目利きを高めるべく、取り組んでいるようです。自社にはどのような定性情報(知的資産)があるのか、事前にまとめて金融機関との面談時に必ずプレゼンテーションを行うようにしましょう。

③節税

起業家のみならず、経営者なら税金はできることなら安くしたいと思うのが当然でしょう。ただ、節税は利益を抑えて課税所得を小さくすることになるので、当然ながら決算書が悪くなり、格付が下がる可能性を含むという側面もあります。

「節税によるメリット<格付悪化によるデメリット」とならないように注意が必要です。特に起業間もない会社は資本金も少なく、節税対策の結果が債務超過だと目も当てられません。格付は急降下です。起業後しばらくは、多少税金は払い、資本を厚くすることを優先すべきです。

独立したいがちょっと自信が無いならバーチャルオフィスからスタート [BPR]

バーチャルオフィスを使って仕事をする時のデメリットとバーチャルオフィスがバレる時の注意点や対処法

これから会社を辞めて起業して新規法人設立を予定している方や副業をはじめようとしている方は、オフィスを借りるよりも格段に安くビジネス用に住所利用できて、法人登記の住所としても利用可能なバーチャルオフィスのような、サービスオフィスの活用を検討されている方も多いと思います。

バーチャルオフィスはメリットも当然多いですが、デメリットもあります。ここではそのデメリットやバーチャルオフィスを使っていることがバレてしまった場合の注意点や対処法などについて説明します。

メリットとデメリットの両方をしっかりと比較して、ご自身のビジネススタイル&ライフスタイルに沿ったバーチャルオフィス活用についてご検討ください。

バーチャルオフィスとは?

そもそもバーチャルオフィスとは起業家やフリーランサーに向けた最低限のオフィス機能を持つサービスオフィスです。

事業をはじめたばかりで収入が安定していない、ランニングコストや事業投資に費用がかかるなど、資金に限りがある起業家や個人事業主にとって普通の賃貸オフィスを借りることは資金的にも精神的にも容易ではありません。何ヶ月分も必要な保証金や敷金、返済されることのない礼金、不動産仲介業者への手数料、オフィス家具や備品の費用、そしてパソコンや電話などの通信用機器など、あっという間に初期費用として100万円以上はかかってしまいます。

しかし、バーチャルオフィスでは通常のオフィスとは違い「業務用(執務用)スペースがないため」に、実際にオフィスを借りる何分の一の格安のコストで最低限のサービスオフィス機能をそろえることができるのです。

ちなみに最低限のオフィス機能とは、本店所在地として法人登記ができて郵便物や宅配便が届いても受け取り、保管、転送が可能な住所、コールセンターの秘書が最低限の留守番代わりの電話応対してくれる電話秘書代行サービス、そして、必要に応じて利用できる会員専用のレンタル会議室などのことです。

それらの大きく分けて住所、電話、会議室(スペース)があれば最低限の仕事に必要な機能はそろってしまうと思いませんか?

また、バーチャルオフィス運営会社によって来客対応不可のところもありますが、ワンストップビジネスセンターには専門のスタッフがいるので会員様が不在でも代わりに郵便を受け取ってくれたり、会員様宛の急な来客にも対応させて頂きます。毎月何万も払って留守番用のスタッフをご自身で雇用したり、自宅兼オフィスにして留守番をお願いするようなご家族に面倒をかけてしまう必要はありません。

上記でご説明した最低限のオフィス機能のサービスが月額数千円程度で受けることができるので、いまはノマド的なフリーランサーだけではなく、様々な業種の方や老若男女の方々がバーチャルオフィスを利用しています。

バーチャルオフィスとレンタルオフィスの違い

ここでバーチャルオフィスとレンタルオフィスの違いついて説明しておきます。バーチャルオフィスとレンタルオフィスの一番の大きな違いは「自分(会社)専用のスペースがあるか?ないか?」の違いになります。レンタルオフィスも千差万別ありますが、わかりやすい例えですと、インターネットカフェを想像してみていただければと思います。ネットカフェでは自分専用のスペースが用意されていて、そこで仕事をすることができますよね。

レンタルオフィスは自分専用のスペースを確保する分、当然、毎月にかかる月額利用料(家賃的なコスト)がバーチャルオフィスの月額料金よりも何倍も高くなります。また、レンタルオフィスはクライアントに全国の都心一等地の住所を提供することでブランディングの一環にもなっているため、駅近のビルなどに入居しており、家賃が高く、その家賃が高いが上乗せされ、月額利用料に反映されています。

バーチャルオフィスもレンタルオフィスと似てはいますが、専用の業務スペースのご提供がないため、月額利用料に違いがでてくるわけです。毎日個別デスクが用意されているワークスペースが必要なのか、それとも自宅やカフェなどで仕事ができるためそこまで必要としないのか、ご自身のビジネススタイルにあわせてご検討されるといいでしょう。

バーチャルオフィスのデメリット

ワンストップビジネスセンターはバーチャルオフィス運営業者ですが、バーチャルオフィスのメリットだけをお伝えするつもりはありません。しっかりとデメリットも把握していただいた上で検討いただきたいと思っています。

これまでバーチャルオフィスのサービスは一般的にも認知が低く、利用していることを隠していた方も多いと思います。しかし、時代が変化し、インターネットの普及によりパソコン1つで仕事ができるようになるようになってきて、人々の意識も変化し、バーチャルオフィスを使うことも恥ずかしいことでもなく、珍しいことでもなくなりました。

あくまで私たちの考え方ですが、バーチャルオフィスを使っていることは隠すよりも隠さないほうがいいと思います。むしろ、バーチャルオフィスを使い、新しいライフスタイルで活動していることを前向きに表現していただきたいと思っています。

しかし、当然、そのような前向きな方たちだけでもないでしょうから、バーチャルオフィスのデメリットについてもまとめておきますので、ぜひ、ご自身のオフィス選びの参考にしてください。

デメリット1 ほかの会社と住所が重複してしまう

バーチャルオフィスだけでなく、レンタルオフィスもシェアオフィスもそうですが、同じ事務所スペースの住所を共有するので、ほかの会社と住所が被って重複してしまいます。ただし、一見、他社と同じ住所だと実体のないペーパー会社だと疑われたりして、嫌な感じがしますが、よく考えてみると法律に抵触はしていないし、実際の業務(執務)スペースは別のため、業務に支障があることはほとんどありません。

デメリット2 許認可や免許の申請で審査に落ちてしまう可能性がある

これは世の中のいろいろな職業があるので、すべてを把握しているわけではないですが、バーチャルオフィスの住所ですと、各種許認可手続きの管轄機関から審査が落ちてしまうケースがあるようです。ご自身の事業の所轄官庁や許認可(各種届出)については窓口に電話したり訪問したりして事前に調べるようにしましょう。ワンストップビジネスセンター利用の会員様の活用事例でいいますと、

自宅の住所・・・各種機関へ届け出。申請に利用。

バーチャルオフィスの住所・・・名刺やホームページなど営業用の住所として利用。

というように住所をうまく使い分けている方もいらっしゃるようです。

デメリット3 郵便物の受け取りに時差ができてしまう

バーチャルオフィスの住所をお役所や行政機関、各種機関に届けていますと、その住所にいろんな郵便物や宅配物などが届きます。バーチャルオフィスでは受け取り後にそれらの郵便物の転送作業を行うため、お客様のもとに届くのに多少の時差ができてしまいます。あらかじめ大切な郵便物が届くことがわかっている場合は送付先を変更してもらったり、即時転送をバーチャルオフィスに指示したり、直接バーチャルオフィスの事務所に取りに行くことで時差のデメリットを無くすことができると思います。

いまは多くの種類の書類もオンライン化でやり取りする習慣になってきましたので、より便利な状況に変わってくると思います。

デメリット4 金融機関からの評価が低い?融資やローンを受けられない?

ネットの各種メディアなどでは「バーチャルオフィスだと融資が受けられない」という記事を見ます。しかし、私たちの会員様を見ていても、バーチャルオフィスであろうとも、保証協会、日本生活金融公庫、都市銀行、地方銀行、関係なく審査を通過し、各金融機関と取引をされていらっしゃいます。金融機関から評価をいただくのに大切なの要素は社会に必要な事業を堅実に行い、利益を出すことを継続することです。それが「信用」につながります。信用ができれば、バーチャルオフィスで融資を受けることも、クレジットカードを作ることも、住宅ローンなどの各種ローンを使うこともできます。

デメリット5 社会保険に加入ができない?

これも上記の金融機関からの評価同様にネットででたらめなことがかかれていますので、注意が必要です。いまや合同会社や株式会社などの法人にとって社会保険加入は義務であり、逃れることはできません。もし、バーチャルオフィスで社会保険に入れないとしたら、社会保険に入りたくない企業はみんなバーチャルオフィスを使いますよね?国としては社会保険にはどんどん加入させたい方向ですし、あえて先方から加入を断るというのは考えにくいことですね。

バーチャルオフィスがバレるケース6つ、バレないための対処法

バーチャルオフィスを利用していることを隠したい方の場合、何よりのリスクは隠していることがバレてしまうことですね。ブログやソーシャルメディアでの発信、ネットショップの会社概要や特商法の表記などうっかりしているとGoogleなどの検索エンジンに引っかかって自分の名前がわかってしまう場合があります。そして、またバーチャルオフィスの利用がバレてしまうのはどのようなときか、また、もしバレないようにどのような対処法をするとよいか見ていきましょう。

①家族にバレる

フリーランスや会社設立など起業をするにも副業をするにも最初は家族の反対が大きかったり、面倒だったりするのでこっそり事業をスタートされる方がいらっしゃいます。当然、ホームページやソーシャルメディアで事業者情報を発信することは要注意ですが、一番バレやすいのはバーチャルオフィスに届いた郵便物の受け取り時もあるようです。バーチャルオフィスも受け取りをした荷物はお客様にお渡しするために、郵便や宅急便で転送をするか、直接お客様にお渡しするようにしています。もし、郵便物の転送先をうっかり自宅にしてしまうと、家族の方が転送された郵便を受け取ったときにバーチャルオフィスのことを知ってしまうかもしれません。

対処法→家族にバレてしまうリスクが不安な方は郵便物の転送先をビジネスパートナーの自宅住所へ設定したり、郵便物をバーチャルオフィス運営オフィスへ直接受け取りにいくような方法で対応することで、ご自宅に郵便物が届かずバレることを回避できます。

②副業で使っている場合、勤めている会社にバレる

サラリーマンで副業をされる方が一番恐れているのが、就業規則では副業禁止なのに副業をしたことがばれてしまったらどうしよう?ということもあります。副業がバレてしまったことで会社を事実上のクビになってしまったという話もよく聞きます。バーチャルオフィスに法人登記をして、自宅住所を隠したにもかかわらず、確定申告をしたために住民税が上がり、経理部経由でバレてしまうことも考えられます。

対処法→まだ事業所得の小さな規模の間は副業の名義を奥様をはじめ家族を代表に立てて、自分は黒子としてやってみるとか、ビジネスパートナーに表に立ってもらい、そのパートナーの所得にしてもらうようにしましょう。副業が大きくなってくれば、会社を辞めて独立起業することもできると思いますが、副業の収入規模が小さなうちは代理の代表を立ててやりくりをしましょう。ただし、副業の収入をあげることで代理の方の所得税や住民税などの税金も変わってしまうことが多いので、早めに税理士さんに相談するようにしましょう。

③顧客にバレる

バーチャルオフィスを運営しているとお客様のお客様が突然、お客様の会社を訪ねて来社されることがあります。バーチャルオフィスでレンタルした住所をホームページに記載しているため、その住所などを見て、近くに来たからなどという理由でお越しになるのでしょう。ひょっとしたらクレームでお越しになっているのかもしれません。

対処法→ワンストップビジネスセンターの会員様宛にご来客があった場合は、「こちらはシェアオフィスです。本日、社長は外出されていらっしゃいません。お越しになったことはお伝えさせていただきますのでお名前とご連絡先を頂戴できますか?」というような形で対応させていただきます。そのような状況でも意外にいらっしゃったお客様は驚くことなく冷静な方が多いようにお見受けします。ちなみにご訪問があった際はメールで会員様にその旨をお伝えし、お客様がお持ちになられた資料や名刺がございましたら、毎週の無料郵便転送時に同封して転送させて頂きます。

ワンストップビジネスセンターはこれまで何千社人ものご来客者様を対応させていただいておりますが、ご訪問されたお客様の反応はそんなにネガティブな感じもお見受けしないので、顧客にバーチャルオフィスだとバレることを気にされることもないと思います。

④取引先にバレる

とくにネットショップなどの物販をされているお客様に多いのですが、仕入れ元のメーカーの担当者様がバーチャルオフィスに来客をされることがあります。東京の出張や展示会にお越しになったついでにワンストップビジネスセンターに立ち寄られるのだと思います。

対処法→新しい取引先や銀行口座開設などの場合は、ご利用のビジネスアドレス(バーチャルオフィスの連絡先)とはほかに、実際の業務をしている場所の連絡先などを担当者や仕入れ元に伝え、バーチャルオフィスの利用をしていることもあらかじめ伝えておくとよいと思います。

しかし、仕入先様は当然、お客様がバーチャルオフィスを利用されていることもご存じない様子なのですが、これまでの経験上、バーチャルオフィスを使っているからマイナスになるようなことはないと思います。毎月契約通りの支払いをし、堅実な取引を重ねていくことが「信用」につながり、その結果、取引先とよい信頼関係を続けていけることが大切なようです。

⑤金融機関にバレる

バーチャルオフィスを利用していることを金融機関に黙って隠しておくことはお勧めできません。開業資金や運転資金など会社への融資などの場合は審査の一環として、金融機関の担当者の訪問などがあることが多いですし、バーチャルオフィスを使っていることでなく、「嘘をついていたこと」が審査のマイナスになりかねません。

対処法→金融機関の方々は犯罪収益移転防止法の強化によりバーチャルオフィスのこともご存知になりました。可能であれば、どんな審査のときにもバーチャルオフィスを使っていることを堂々と伝えるようにしましょう。

クレジットカードやカードローン会社の審査の場合は来社の審査はありませんが、固定電話での在籍確認が行われる場合があります。その審査が発生するような場合は、自身の携帯電話に転送するなりして、審査の際にしっかりと対応できるようにしておきましょう。

もし、バレてしまった場合は、バーチャルオフィスは会社本店や営業用の住所として活用していることや実際の業務を行う場所は自宅など別の場所にあり、その住所や固定電話の電話番号など連絡先をしっかりと伝えることで金融機関からマイナス評価を受けないようにしましょう。いまはバーチャルオフィスを使っているということだけでマイナス評価にはならないのでご安心ください。

⑥公的機関にバレる

税務署や社会保険庁など起業をしてビジネスをすると少なからずお役所などの公的機関とのお付き合いが発生します。

対処法→その場合も可能な限りは利用しているバーチャルオフィス住所や電話番号だけでなく、そのほかの拠点がある場合はそこの連絡先も届け出るようにしましょう。

官僚的な体質の組織は慣習が古いため、オンラインではなく、書類や郵便物をやり取りする傾向があります。バーチャルオフィスを使うことにより大切な書類の受け取りに時差ができてしまったり、何かの損失につながらないように、公的機関にもあらかじめ伝えることができる別の連絡先を用意するようにしましょう。それは自宅住所でも間借りしているオフィスでも知人の自宅でも緊急的な措置としては問題ありません。

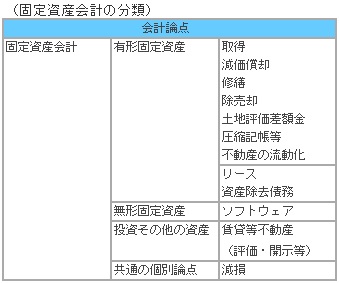

会計処理-有形固定資産の処理①有形固定資産の概要 [会計処理-固定資産関係]

有形固定資産の概要

このカテゴリーでは、有形固定資産の取得・減価償却・除売却・その他の個別論点について解説していきます。

固定資産会計については、国際的な会計基準とのコンバージェンスを図るために、固定資産の減損に係る会計基準(2002年)、リース取引に関する会計基準の改正(2007年)、資産除去債務に関する会計基準(2008年)、賃貸等不動産の時価等の開示に関する会計基準(2008年)とそれぞれ公表されてきました。

これらの会計基準について会計上は、連続意見書第三「有形固定資産の減価償却について」(1960年)、監査・保証実務委員会実務指針第81 号「減価償却に関する当面の監査上の取扱い」(2007年)等において固定資産の取得原価や減価償却の概要について記載がありますが、具体的な耐用年数等の定め等はなく、実務上は法人税法の規定に準じて各社の実態に合わせて見積もった会計処理が行われているのが現状です。

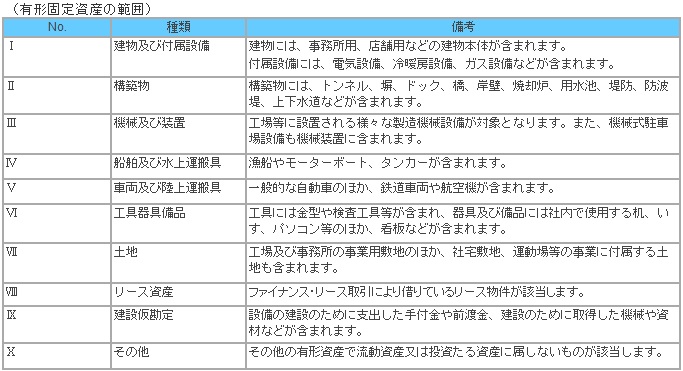

有形固定資産の範囲と分類

(1) 有形固定資産の範囲・分類

【留意点】

有形固定資産とは、物理的な形態を持ち、1年を超える長期にわたり利用される事業用資産であり、原則として営業の用に供されるものに限られます。

有形固定資産には、次のような資産が含まれます。

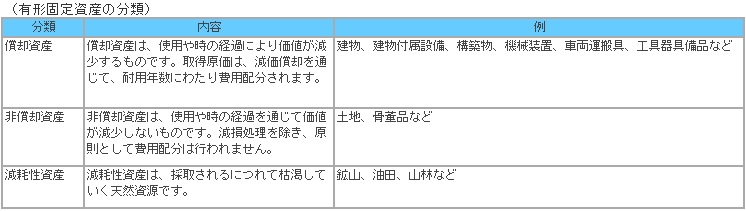

また、有形固定資産は償却資産、非償却資産、減耗性資産に分類されます。

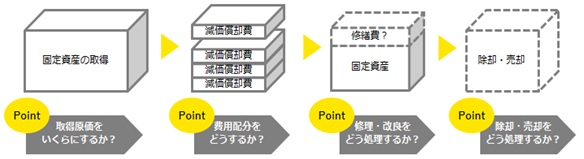

(2) 有形固定資産の主な論点

有形固定資産の取引は、取得から除却までの一連の過程をたどります。有形固定資産の主な論点としては、①取得原価をどのように決定するか、②その取得原価を各年度に費用配分する減価償却をどのように行うか、③修理・改良等についてどのように処理するか、④除却又は売却した場合にどのように処理するかが挙げられます。

(図1) 有形固定資産の主な論点