ブログランキングに参加中

財務業務①資金調達(資金調達手段) [資金調達]

企業の資金調達には調達手段によりメリットやデメリットなどがあります。会社や事業モデルによっては相性もあります。このページでは企業の財務担当者、経理でありながら財務も担当している方に向けて資金調達の種類について解説していきます。

資金調達の種類①(負債で調達する方法)

日本政策金融公庫融資での借入

日本政策金融公庫は、国が100%出資している金融機関です。創業者のための銀行です。民間の金融機関では、まだ実績がない、どうなるかわからない=返済できるかわからない会社などに、リスクを取って融資する必要がなくなっていってしまいます。

しかし、それでは、創業した会社などに全然資金が回ってこなくなってしまうということで、国の支援の一環として日本政策金融公庫があります。

信用保証協会の融資=制度融資での借入

信用保証協会は国の機関で、銀行が創業者に融資して、もし創業者が返済できなくなった場合のリスクを銀行に代わって負ってくれる機関です。そのため、銀行が融資しているようにみえますが、創業者向けの融資の多くは信用保証協会を使っている融資になっています。

プロパー融資での借入

プロパー融資は、銀行固有の融資のことです。信用保証協会がつきません。信用保証協会がつかないということは、銀行が自らのリスクの下、会社や事業に対して融資をするわけです。

しかし、独立、開業したての会社などには、なかなかプロパーでの融資はされません。

理由は銀行は融資したお金を返してもらわなければいけません。そのため返ってくる可能性の高い融資先にしか貸さないわけです。

ただ、最近は銀行を管轄する金融庁の方向性などもあり金融機関の在り方がかなり見直され変わってきており、創業期であってもプロパー融資をする金融機関も出てきています。

日本政策金融公庫、信用保証協会、銀行からの借入のメリットは、友人などとの場合と比べて、お金に色がついていないこと、ある意味、ビジネス上の付き合いですので元金+金利さえ返すことができていれば最低限OKとなるということがあります。

デメリットは、担保や保証人の縛りによって会社が借入を返済できない場合に、個人にその返済が迫られるということがあります。

社債(公募債・私募債)の発行

証券市場にで、多くの投資家に発行している公募債と個人や会社と関係ある特定の少ない相手などに対して発行する私募債の2つがあります。わかりやすく言えば、私募債は小規模での資金調達と言うイメージです。社債は借入れと違い発行条件をある程度は企業側で決めることができます。多くは利息は3ヵ月に1度で返済は期日一括返済が条件となっているケースが多いです。

資金調達の種類②(純資産で調達する方法)

ベンチャー、スタートアップ系は、上場(IPO)か事業を売却することが投資家から求められます。上場や事業売却までの事業計画や、資本政策をしっかりと考える必要があります。

役員及び役員親族による出資

1番身近な方法は役員及び役員親族から出資を受けるというもの。この場合には、株式と交換の形

で資金を得ます。会社における株式というのは、会社そのもの=会社の所有権ですので、自分の身体の一部を渡しているようなものです。

株式の持ち分割合(=所有割合)によって、会社に対して行使できる権利が決まっています。出資を受ける場合には、このことをしっかりと理解しつつ、また、出資を受けるということは、基本的には、ベンチャー、スタートアップ系の事業モデルのケースでは有効な調達手段です。

エンジェル投資家、個人投資家からの出資

エンジェル投資家や個人投資家という言われる人から出資を受けるという方法です。どんな人がエンジェルや個人投資家なのかというといろいろな人がいます。一般的には、自分自体が投資をする前に、もともと、ベンチャー、スタートアップの起業家で、その会社が上場(IPO)したり事業などを売却したことによって、多額のお金を手に入れて、その資金を使ってベンチャー、スタートアップの支援をしているケースがよくみかける事例です。

エンジェル投資家から出資を受けることのメリットは、まずは返済不要な資金ということです。この点が銀行をはじめとする借入と決定的に違うポイントです。返済不要な資金のため、借入と異なり元金返済など気にしなくてよいのです。金利などもありません。

個人投資家からの出資の場合には、お金が返ってくるかわからないリスクが借入に比べて断然高まるり、かつ株主にもなるわけです。そのため、借入の場合よりも、会社経営に対しての関与が高まります。(投資家次第なので全く関与しない人もいれば、逆も、中間なども有ります。)

変な投資家を入れてしまうと、投資家のメリットになるようなこと、投資を受けた会社のためにならないことをガンガン言ってくるということもあるので要注意が必要です。これまでの経験や人脈などを出し惜しみなく、提供してくれる投資家もいますし、本当に資金だけ出してくれて、あとはノータッチという投資家もいます。

ベンチャーキャピタル(VC)からの出資

ベンチャーキャピタルは企業に出資することで株式を取得し一定期間後に売却することで株式の譲渡益を得るビジネスを行っている企業です。ベンチャーキャピタルは、それ自体が自分の本業なので何が何でも投資先を勝たせる=上場や事業売却に持っていくために、いろいろな力添えをしてくれます。(ここはエンジェルや個人投資家でもいますし、逆にベンチャーキャピタルでも何もしないところもあります。)

ベンチャーキャピタルには資金を出す以外の、支援の方法や、特化型のベンチャーキャピタルなども出てきています。ベンチャーキャピタルはファンドを組成して、それぞれのファンドに償還期限があります。一定期限内で結果を出すことが求められます。

ベンチャーキャピタルは本業として、投資をするわけなので、もちろん自社に優位な条件で投資をしようとします。ある意味、事業評価について(実際の力はさておき)のロジックや経験などは百戦錬磨で理論武装などもしてきます。

そのため、経験や知識で一般的に若い起業家はベンチャーキャピタルに負けてしまうので、不利な条件で投資契約をしているケースも存在します。

クラウドファウンディングでの資金調達

最近増えてきているインターネットを使い、不特定多数の一般の個人の方々から、小さなお金を集める資金調達の方法です。クラウドファンディングとは、クラウド=群衆からお金を出してもらうという意味です。今までは、一般的には、企業が銀行などからお金を借りるという、BtoBの取引が一般的でしたが、インターネット、スマホの普及などによって、BtoCでの資金調達の方法が出てきたわけです。(CtoCとなる場合もあります。)

クラウドファンディングは寄付型、購入型、融資型、投資型の大きく分けて4パターンがあり、企業の資金調達として利用できそうなものは寄付型、購入型、投資型です。

・「寄付型」

エンジェル投資家にからの出資を受けるクラウドファンディングです。返済不要な資金のため、借入と異なり元金返済など気にしなくてよいのです。金利などもありません。

・「購入型」

企業や個人が、新しい商品やサービスをつくる際の資金を集め、目標金額に達したら、その見返りとして支援者に対し、負担してくれた金額に応じたリターン(商品やサービス)を提供するクラウドファンディングです。早い話が株式を配当金ではなく株主優待に似た形でリターンを提供すると考えていただくと良いと思います。企業の在庫でも良いため投資家が多ければ在庫処分も可能です。

・「投資型」

株式との交換=出資の形で資金調達できるクラウドファンディングです。投資型のクラウドファンディングは、出資となるので、エンジェルや個人投資家、ベンチャーキャピタルの部分の注意事項を必ず意識するようにしてください。また、クラウドファウンディングには、支援者と起案者にとって、リスクも存在します。支援者の場合、例え目標の金額に達成したとしても、資金や技術の面が、そもそも起案者の見通しの甘さなどによりプロジェクトが達成されず、支援者にリターンが出来なかったケースなどがあります。

また、起案者側にとっても、そのプロジェクトに責任を持たなければなりませんし、もしもプロジェクトが失敗に終わってしまったら、自分で責任を負わなければなりません。

目標にしている金額や、計画などをしっかり明確にし、そこに不備がないかどうかなども十分に思案する必要があります。

補助金や助成金による資金調達

創業間もない場合や一定の業界の場合は補助金や助成金の制度を利用するというパターンもあります。ただ問題はどちらの場合も後払いという点です。

助成金については、資格の要件を満たせば助成金を受給できるのに対し、補助金の場合は、事業計画をしっかり立てたり、その資金を何に使うのかなど必要である事をアピールするなどの必要があります。

助成金は、厚労省が予算を持っています。→人の採用や人事制度などの変更に対して受給できるものになります。

補助金は、経産省系のものが多いです。→設備投資などに対して受給できるものが多いです。

どちらもすぐに受給できるわけではなく、厳格な要件が定められています。不正受給も多くなってきているので、申請などのハードルが高くなっていますし、一般的半年―~2年近く受給までに時間を要することもあります。審査をクリアしても一定の期間ごとに進捗を報告しなければならない場合もありるので、必要な時に資金調達手段にはなり辛いです。

資金調達の手段については以上になります。企業の業種によっては条件が変わったり、審査期間に長短があったりするので、銀行担当者や投資家とのコミュニケーションを定期的にとっておくことが望ましいです。

財務業務②資金調達(レンダーの種類) [資金調達]

皆さんは金融機関といったら何を連想しますか?

「お金を預けたり貸してもらったり、公共料金の引き落としや送金などをしてくれたりするところでしょう?」と。

そうですね。それらはどれも金融機関の大切な業務です。では、どの金融機関でも同じサービスをしてくれるでしょうか? 実は、少し違うのです。タイプ(業態といいます)によって、それぞれに特色があるのです。

皆さんが経営者として事業を始めました。事業を成長させていくためには必ずお金が必要です。手元にあるお金だけで間に合うのなら、金融機関の選択は別段、気にかけなくていいでしょう。でも大半の経営者は「お金を借りる」必要があり、この手続きをするのが経営者の大事な仕事となってきます。

その時に、あなたはどの金融機関を選ぶでしょうか。今回は、金融機関選びにお役に立つ話をします。

金融機関は、みな同じ?

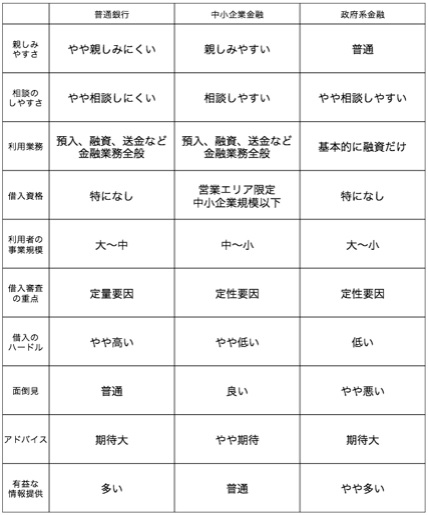

まず、金融機関のタイプ(業態)について。金融機関には預金を取り扱う普通銀行や中小企業金融から、保険会社、証券会社、ノンバンク、農林水産金融、政府系金融など、さまざまなタイプがあります。今回はこのうちの普通銀行、中小企業金融、政府系金融に絞って、それぞれの特色についてお話ししたいと思います。最初にタイプ別の金融機関をまとめてみます。

①普通銀行・・・主要行、地方銀行、第2地方銀行、(信託銀行、ゆうちょ銀行)

②中小企業金融・・・信用金庫、信用組合

③政府系金融・・・日本政策金融公庫、商工組合中央金庫、(日本政策投資銀行)

カッコ内の金融機関には特殊性があり、今回の比較検討には馴染まないので省略します。皆さんの中に何となくイメージが浮かんでくるでしょうか。

金融機関の特色一覧表

それぞれの特色について一覧表にしてみます。

個別の金融機関やタイプ別に団体が作られています。例えば地方銀行なら全国地方銀行協会、信用金庫なら信金中央金庫、全国信用金庫協会などです。ご興味のある方は、こうした機関のホームページなどをご参照ください。

初めて金融機関と付き合うなら

それぞれの金融機関について、イメージできたでしょうか。これから起業する方や、起業はしたけれどお金は借りたことがないといったみなさんが、初めて取引すべき金融機関はどこがいいのか。私がお薦めするとしたら、やはり中小企業金融(信用金庫や信用組合など)でしょう。また、普通銀行でも地方銀行、第2地方銀行で地元に馴染んでいる金融機関でもいいと思います。その理由をお話ししましょう。

事業のために初めて金融機関と取引するって、本当に難しいですね。金融機関の窓口では「アノ書類とコノ書類をご用意ください」と言われたけれど……まず「アノ、コノ、が分からない!」というのが、まず当たり前です。「アノは何?コノは何?」をちゃんと聞けるかどうかは、窓口担当者が話す会話のスピード次第です。あと、相手が聴き取る能力を理解して、きちんと説明できるかどうかは、窓口担当者の能力や、力量次第なんです。

金融機関の職員は、気を付けてはいるのですが、知らず知らずのうちに専門用語を並び立てます。普段から注意はしているのですが、いったん自分が身につけてしまった言葉は「共通語」と誤解してしまいます。それを根気よくひも解いて一般用語に「翻訳し直して」説明するには、仕事に余裕がなければできません。規模の大きな普通銀行の窓口でも当然このことは教育されていますが、一般的に1人が受け持つ業務の量がとても多いこともあり、どうしても専門的な言葉が会話で走ってしまうのですね。

さらに付け加えるなら、窓口の待ち時間がお互いの心理に影響しています。大きな銀行はたいてい、窓口が混んでいますね。利用者のあなたも、数十分待たされてようやく窓口へ、という経験も少なからずあるかと思います。実はその時点であなたは心理的に追い込まれているのです。

一方で窓口担当者も追い込まれています。金融機関は「如何に窓口処理時間を短縮するか」に力を注いでいるからです。お客様の待ち時間の短縮が顧客満足につながると考えているためで、このことを店舗の業績評価項目にしている店舗もあるくらいです。お互い心理的に追い込まれた環境で、しっかりした説明・理解と意思疎通を行うのにはムリがあるのは当然、ということです。

その点、中小企業金融の窓口は比較的時間に余裕があります。まして窓口担当者のいる第一線の後方に管理者が控えており、窓口の対応状況によってすぐにフォローに入ります。そうなればあなたも納得いく説明を聞き、言葉の一つひとつが理解しやすくなりますね。「言葉の理解不足が致命傷になった!」ということは、その時点で出てくるものではありません。えてして経済的な損失が絡んでくるような、一番肝心な場面で表れます。

ですから、まず中小企業金融の金融機関、あるいは地元に密着した普通銀行で金融取引に馴染むようトレーニングを積んでいくことをお薦めします。

財務業務④資金調達(創業融資編) [資金調達]

金融機関との面談のポイント

金融機関からの資金調達を選択した場合、融資にあたり、まずは、創業融資の申込みを兼ね公庫、銀行又は各自治体に相談&申込みに行きます。

そして、事業計画書を作成します。その後、事業計画書をもとにしました金融機関との面談がこの後にあります。

創業については資金調達しやすい公庫の面談を前提に簡単に解説します。

面談は、申込みから大体1週間~2週間以内に公庫の管轄支店で行われるのが通常です。面談には、代表者の方が行きます。(※この際に、自分はあまりうまく話せないからという理由で代理人を立てようという方もいますが、基本的には代理人などは認められません。)

公庫としても、創業をされる代表の方が知りたいのです。時間は、大体1時間~2時間くらいになります。基本的には、事前に提出してあります事業計画書に基づいて面談は進んでいきます。そして、面談が終わりますと、1週間程度で融資の可否の結果が来ます。

面談の際の一般的な注意点

・マイナスなことを自分から言わない。

担当者からの質問に対しても、基本的には前向きに全て答えましょう。もちろん、マイナスな結果しか答えようが現状ないことであっても、現状はこうだけど、この後、ここが問題でそれを解決することで問題は改善、解決できるという前向きで建設的な話をしましょう。

・聞かれていないことは言う必要は言わない。

担当者から聞かれていること以上のことを答える必要はありません。もちろん嘘をつくこととは違います。聞かれたことにのみしっかりと答えることを心がけてください。

・話が長くなりすぎないように結論から伝える。

面談は公庫の方にあなたを知ってもらうための場ですので、公庫の担当者が話をするようにし、あなたは、必要のないことは話さないようにしましょう。

・事業計画書との整合性を意識しましょう。

事業計画書は面談の前に提出しています。そのため、面談担当者も事業計画書には目を通して面談に臨みます。そのため、あなたはもちろん事業計画書の内容をしっかりと理解しておく必要があります。大抵の場合は、起業家自身が作成しているので問題ないと思いますが、そうでない場合には注意が必要です。

また、ただ単に事業計画書の中身を覚えても暗記して話をすることもよくありません。本当に良くできている事業計画書というのは、全ての項目が有機的に連動しています。つまり、一貫しており、節々に創業者の熱い想いや、計算のようなものを伺い知ることができるのです。

財務業務⑤資金調達(新たな金融機関の選び方編) [資金調達]

金融機関は敷居が高い?

あなたが初めて金融機関に行ったのって、いつでしたか?個人取引(お年玉を蓄える、給与振込口座を作る、住宅ローンの利用など)なら、これまで多少の経験はおありになると思います。でも『事業で使うため』となってくると、起業されたときになりますね。そもそも金融機関って、これまで生きてきた中でもあまり接点がない世界ではないでしょうか。ドアを開けた時の何とも言えない威圧感、冷たい感……。「いらっしゃいませ!」と声をかけてもらっても、飲食店のそれとはまったく違う、どこか怪しまれている感も感じられた経験があるかと思います。

そうです!あなたの感じた通り、金融機関は玄関に「見えないバリア」を張っています。「鬼は外」のお札を張っているようなものです。なぜか。金融機関は不特定多数のお客様を相手にします。中には金融機関にとって好まれざる方(反社勢力等)も、手間のかかる方(クレーマーなど)もいらっしゃいます。そういう方々がお店に入ってこられないようにバリア(声掛け、注視、防犯用プラスチックボード・・・)を張っているのです。

金融機関が作り出すバリア

金融機関に入りにくい理由はそれだけではありません。口座を開設する、振り込みをする、投資信託などの金融商品を買うなどなど、何かにつけて身分証明書、取引理由を聞かれます。「何も悪いことしていないのに、何でいちいち聞かれなきゃならないの?」????このストレスが大きいので、知らず知らずのうちに金融機関を敬遠しているんですね。さらに、待たされる!ことも大きいでしょう。

実は金融機関も好きでお客様の不興を買っているわけではありません。お客様が金融機関で行う様々な手続きには行政等から法律で定められた確認業務があります。それを忠実に行わないと遵法行為なのです(この目的には好ましからざるお客様を排除する目的が含まれます)。こうして金融機関は建前として「敷居を高くしている」のです。

我慢強いタイプも辟易とする決まり文句

お客様に「敷居を高く」感じさせてしまうもう一つの理由に、精神的な負い目を負った善良な人の心に土足で踏み入れる無神経な「突っ込み」を受ける恐怖心があるのではないでしょうか。

・定期預金を解約する→何にお使いですか?(自分のお金何に使おうとほっといて!)

・ローンを借りる→何にお使いですか?(「なんで手元のお金で買わないの? 」って言わんばかり!)

・返済を待ってくれ、返済額を減らしてほしい→なぜ約束を守れないのか?(「はじめにいい加減な約束をしたんだろう? 信用置けない!」的な視線)

二の句が容易に想像できるような顔でこうした言葉を切り出されるのは、いくら我慢強いタイプの人でも積もり積もれば、いずれは爆発しますし、恨みも買います! 人は非常にナイーブな生き物なのだということを、金融機関の人間がどれだけ我が身のことと感じているか、なのかもしれません。

ここへの気配りができているか否かは、金融機関の組織的な問題、というよりはその店舗の支店長や管理者の意識で左右されることが大きいのです。金融機関は当局からの指針で顧客本位の営業体制を求められているので、顧客からのクレームに対しては過敏に反応します。しかし、前述のような職員のビヘイビア(態度、関心)に関しては、金融機関として親切丁寧に応じることと、効率的な業務遂行との両天秤で片付けられているのです。

「効率的な業務の遂行」といえば何か冷たい感じがしますが、「お客様を待たせない」「均等なサービスを提供する」といった効果を出すためといえば理由が立つわけですね。

金融機関を選ぶ視点

金融機関はほとんどが民間企業ではありますが、公共的使命性を強くもっている側面があります。どうしても全体最適(より多くの人に質の良い金融サービスを提供する)的な思考が強く働きます。でも、だからといって「個々の対応には我慢しましょうよ」と言うつもりは毛頭ありません。金融機関に対して言うなら、お客様の苦痛や敬遠心を「いかになくせるかにコミットする」ことが、真の選択される金融機関につながるのだと理解して、自己変革を強く求めたいところです。お客様の視点に立てば、この点を「金融機関を選択する基準」として持つことを、強くお薦めします。職員個々のビヘイビアに注意を払える金融機関は、お客様の困りごと、悩みによりそいながら、一緒に解決策を考えていく風土が育っています。

財務業務⑥資金調達(銀行の財務分析) [資金調達]

企業と言っても、大企業に中小企業、さらには老舗企業に起業間もない企業などいろいろあります。ただ、全ての企業に共通しているのは、決算をしないといけないということです。

決算は1年の集大成、企業の通信簿です。

ところで、決算書はいろいろな場面で必要になりますけど、その中の一つにお金を借りるときがあります。私の会社はこんなに良い会社なので、ぜひ融資してください!という感じで、決算書などを見せながら説明します。

このとき注意しないといけないことがあります。と言うのは・・・

経営者(起業家)にとっての良い決算 = 銀行にとっての良い決算とは限らないことなんです。そのため、起業家は銀行がどのようにして決算書を見て、融資の可否判断を行っているのか、知っておく必要があります。つまり、銀行が行う財務分析を知ることは起業成功のキーポイントです。

銀行が重要視する決算書の中身とは・・・

銀行は仕事柄、基本的に決算書はネガティブに見るんです。とは言っても、今の銀行は独自のスコアリングモデルを持っていて、ほぼ機械的に決算書を分析、点数化しています。属人的にならないために。

具体的には、以下のとおりです。

決算書に書かれてある科目を使って、いわゆる財務指標(何とか比率っていうやつです)を算出します。各財務指標にはそれぞれ点数が配分されているので、配点します。そして、この合計点に応じて、融資可否、利率が決まります。

もし、融資可否のボーダーライン上の点数になった場合は、その企業の技術力、組織力など(知的資産ですね)を判断して、加点するケースもありますよ。

であれば、普通こう考えますよね。配点の高い財務指標を良くしていけば効率的だ!

おっしゃる通りです。ただし、ここで問題が・・・

財務指標ごとの配点は各銀行によって違うし、何より公表していません。では、どうすればいいんでしょうか?

実は、銀行が行っている決算書の分析は金融庁の金融検査マニュアルに沿って実施されているので、ある程度予想はできます。

覚えておきたい決算書の科目は5つ

金融検査マニュアルでは、「債務者区分は、債務者の実体的な財務内容、資金繰り、収益力等により、その返済能力を検討し・・・」と書かれています。

つまり、決算書から財務内容・資金繰り・収益力を見極めなさいって言ってるんです。

財務内容 → 自己資本比率、有利子負債自己資本比率

資金繰り → 債務償還年数、利払い能力

収益力 → 総資本営業利益率、売上高営業利益率

おそらく、このあたりが重要な財務指標になると思います。それぞれの算出式は以下の通りです。

自己資本比率 = 自己資本 ÷ 総資産

有利子負債自己資本比率 = 有利子負債 ÷ 自己資本

債務償還年数 = 有利子負債 ÷ (当期純利益+減価償却費)

利払い能力 = (営業利益+受取利息) ÷ 支払利息

これらの算出式から、重要な科目は・・・

自己資本(↑)、総資産(↓)、有利子負債(↓)、営業利益(↑)、支払利息(↓)

であることがわかります。(矢印は、多いほど良い、少ないほど良いを示しています)

起業家は、これらの5科目を経営管理上の重要科目として認識しておくことをお勧めします。

決算処理中に押さえておくとポイント

せっかく作った良い決算書であっても、ついつい銀行が気にしてしまう科目があるんです。

・貸付金

この科目は決算書上に存在するだけで怪しまれるんです。と言うのも、営業活動上よっぽどのことがなければ、貸付金なんて発生しませんよね。不良債権を隠しているのでは??って思われてしまうんです。特に毎期、金額も全く変わらないような貸付金科目は100%不良債権だと判断されます。

・役員貸付金、役員借入金

特に起業間もない会社のような規模の小さな会社は社長の財布=会社の財布ってことがよくあると思うんです。だから、これらの科目もよく登場しますが、意味合いは全く逆なんです。当然、銀行が格付する上でも、評価は正反対です。

まず、役員貸付金ですが、これも不良債権と判断される可能性があります。最悪なのは、私的流用を疑われることなんです。コンプライアンスに対する懸念はもちろん、放漫経営が原因の倒産なんてシナリオまで銀行は考えるんです。

一方、役員借入金はプラス面が大きいです。借入金ですから負債なんですが、実質的には資本金と判断してくれます。これは金融検査マニュアルにも「自己資本と考えていいですよ」ってバッチリ記載されています。

だとすれば、B/Sを作るときに役員からの借入金がある場合、長期借入金などの借入金科目に入れ込むのではなく、役員借入金の科目を独立させて記載するのが得策ですね。

銀行は基本的に疑ってくるので、貸付金や役員貸付金があっても、正当な理由をきっちりと説明するように心がけましょう。