ブログランキングに参加中

会計処理-有形固定資産の処理⑤定額法と定率法 [会計処理-固定資産関係]

減価償却方法としては、実務上定額法、定率法が広く使われています。これらに関しては、平成19 年度税制改正前の旧定額法又は旧定率法、平成19年度税制改正後の定額法又は定率法(250%定率法)、平成23年度税制改正後の定率法(200%定率法)の5通りの選択肢があることになります。

減価償却方法については、実務上は、多くの企業が法人税法に定められた耐用年数・残存価額を用いているのが現状です。また、企業独自の耐用年数等を採用している場合でも、税務申告に当たっては法人税法の定めに従った減価償却も実施していなければなりません。よって、ここでは法人税法に定められた定額法・定率法について、数値例を見ながら解説していきます。

(1) 旧定額法

平成19年3月31日までに取得した固定資産(主に建物)に定額法を採用する場合、旧定額法により計算されます。残存価額まで減額した後は、いったん償却可能限度額(取得原価の95%)までの減額を行います。償却累計額が償却可能限度額(取得原価の95%)に達したら、残りをその後5年間で1円まで均等償却することとされています。償却可能限度額は残存価額を10%とする取扱いと同様に、平成19年度税制改正で廃止されています。また、税法上、平成10年4月1日以降に取得した建物については定額法しか認められておらず、定率法を適用することはできません。

減価償却費=(取得原価-残存価額)×旧定額法の償却率

数値例

取得原価:1,000,000、残存価額:100,000、耐用年数:10年(償却率:0.100)

(2) 定額法

平成19年4月1日以降に取得した固定資産に定額法を採用する場合は、残存価額ゼロ、償却可能限度額もゼロで計算します。

減価償却費=取得原価×定額法の償却率

数値例

取得原価:1,000,000、耐用年数:10年(償却率:0.100)

(3) 旧定率法

平成19年3月31日までに取得した固定資産に定率法を採用する場合には、旧定率法により計算されます。下表では13年目までは減価償却費が逓減し、14年目以降は均等償却となります。

減価償却費=期首帳簿価額×旧定率法の償却率

数値例

取得原価:1,000,000、耐用年数:10年(償却率:0.206)

(4) 250%定率法

平成19年4月1日から平成24年3月31日までに取得した固定資産に定率法を採用する場合は、250%定率法が適用されます。250%定率法は、その償却率が定額法の償却率の2.5倍に設定されているため、このように呼ばれています。

減価償却費=期首帳簿価額×定率法(※)の償却率

※平成19年4月1日以後平成24年3月31日以前取得の耐用年数表の償却率となります。 また、減価償却の途中で減価償却費<償却保証額となった場合には、以下の算式となります。

減価償却費=改定取得価額×改定償却率

数値例

取得原価:1,000,000、耐用年数:10年(償却率:0.250)、償却保証率:0.04448(償却保証額:44,480)、改定取得価額:133,483(減価償却費<償却保証額となる8年目の期首帳簿価額)、改定償却率:0.334

定率法(250%定率法)の計算シート及びグラフ

(5) 200%定率法

平成24年4月1日以降に取得した固定資産に定率法を採用する場合は、200%定率法が適用されます。200%定率法は、その償却率が定額法の償却率の2倍に設定されているため、このように呼ばれています。

減価償却費=期首帳簿価額×定率法(※)の償却率

※平成24年4月1日以後取得の耐用年数表の償却率となります。 また、減価償却の途中で償却費<償却保証額となった場合には、以下の算式となります。

減価償却費=改定取得価額×改定償却率

数値例

取得原価:1,000,000、耐用年数:10年(償却率:0.200)、償却保証率:0.06552(償却保証額:65,520)、改定取得価額:262,144(減価償却費<償却保証額となる7年目の期首帳簿価額)、改定償却率:0.250

定率法(200%定率法)の計算シート及びグラフ

会計処理-有形固定資産の処理⑥資本的支出と修繕費 [会計処理-固定資産関係]

資本的支出と修繕費の区分

【留意点】

資本的支出は有形固定資産の取得原価に算入されるのに対して、修繕費(収益的支出)は期間費用に計上されます。資本的支出と修繕費の区分については実務上判断が難しいケースも多く、その場合は法人税法上の取扱いが参考になります。

(1) 資本的支出及び修繕費

資本的支出とは、固定資産の修理、改良などのために支出した金額のうち、その固定資産の使用可能期間を延長または価値を増加させる部分をいい、取得原価に含まれます。一方で修繕費(収益的支出)とは、有形固定資産の通常の維持管理又は原状回復のための支出をいい、期間費用として処理されます。

資本的支出か修繕費かを判断するケースとして、例えば事務所の壁の塗装をするとします。単に汚れを目立たなくして色を変えるだけなら維持管理又は原状回復といえるでしょうが、塗装材に断熱性能や耐水性能が含まれている場合はどうでしょうか。その場合、建物の使用可能期間を延長又は価値を増加させる支出といえる可能性も出てくると考えられます。

この点、会計上は資本的支出と修繕費の区分が明示されておらず、実務上どちらにするか判断が難しいケースが多々あります。税務上は、法人税基本通達において例示されており、実務上会計処理を行う上で参考となることが多いと考えられます。従って、実務を行う上では税務上の取扱いを検討することも必要になります。

(2) 税務上の取扱い

それでは、資本的支出と修繕費の関係について、税務上はどのような例示があるのかを見ていきます。

① 資本的支出と修繕費の例示(法人税法基本通達7-8-1、7-8-2参照)

② 少額または周期の短い費用(法人税法基本通達7-8-3参照)

下記に該当する場合には、修繕費として処理することができます。

③ 形式基準による判定(法人税法基本通達7-8-4参照)

上記①によっても資本的支出か修繕費か判断できない場合に、次のいずれかにより修繕費であるかどうかの判断を行うことが認められています。

資本的支出か修繕費かを判断する事例の一つに、節電対策としてオフィスの蛍光灯をLEDランプに一斉に切り替える工事があります。この場合は節電効果や使用可能期間などが向上している事実から資本的支出とも考えられますが、蛍光灯やLEDランプは建物附属設備の部品にすぎず、建物附属設備全体の価値を高めるとまでは言えないという見解から、修繕費として処理することが妥当とされています(国税庁・質疑応答事例)。

資本的支出か修繕費かの判断は困難を伴うことが多いため、税法上の取扱いを参考にしつつ、事例ごとに慎重に検討する必要があります。

修繕引当金

【留意点】

会計上、将来発生する修繕の支出について、企業会計原則注解(注18)の引当金の要件を満たす場合には、修繕引当金を計上することになります。一般的な修繕引当金は税務上損金とはなりませんが、大規模の修繕については特別修繕引当金の損金算入の制度があります。

(1) 修繕引当金

修繕引当金とは、企業が保有する有形固定資産について、毎年行われる通常の修繕が何らかの理由で行われなかった場合に、その修繕に備えて計上される引当金をいいます。

企業会計原則注解(注18)では、①将来の特定の費用又は損失であって、②その発生が当期以前の事象に起因し、③発生の可能性が高く、かつ、④その金額を合理的に見積ることができる場合には、当期の負担に属する金額を当期の費用又は損失として引当金に繰入れ、当該引当金の残高を貸借対照表の負債の部又は資産の部に記載するものと規定しています。毎年行われるような修繕が何らかの理由で行われず、この引当金の要件を満たすような場合には、修繕引当金の計上を行う必要があります。

ただし実務上は、修繕が行われた期に修繕費として処理されるケースが多いのも事実です。これは、実際には追加の修繕費用がかかってしまったり、経営環境の変化で修繕の時期がずれてしまったり、新しい資産の取得によって修繕が必要なくなったりと、修繕費の金額やその実施の時期を適切に見積ることが難しいためです。

一般的な修繕引当金(特別修繕引当金を除く)を計上した場合には、税務上は損金算入することはできないため、税務申告上の加算調整や、税効果会計の適用が必要になります。

(2) 特別修繕引当金

特別修繕引当金とは、企業が保有する有形固定資産について、定期的に数年に一度行われるような大規模な修繕に対して計上される引当金であり、主に船舶、溶鉱炉、ガスホルダー、貯油槽などの装置産業における重要な固定資産の修繕が対象となります。

会計上は企業会計原則注解(注18)の引当金の要件を満たす場合は特別修繕引当金を計上しなければなりませんが、引当金の要件を満たさない場合であっても、税務上特別修繕準備金の積立限度額を損金算入する場合には、会計上も剰余金処分方式により特別修繕準備金を積み立てる必要があります。

税務上は、①損金経理により特別修繕引当金を計上する方法、又は②剰余金の処分により特別修繕準備金を積み立てる方法のいずれかにより、積立限度額が損金に算入できますが、平成23年税制改正により、対象が特定船舶の定期修繕に限定されています。従って、特定船舶以外の溶鉱炉、ガスホルダー、貯油槽などの定期修繕に係る特別修繕引当金については損金に算入できないことになります。

なお、上記の修繕引当金及び特別修繕引当金の内容について、下記書籍の表現を一部引用しています。

会計処理-有形固定資産の処理⑦除却と売却 [会計処理-固定資産関係]

除却に係る会計処理

【留意点】

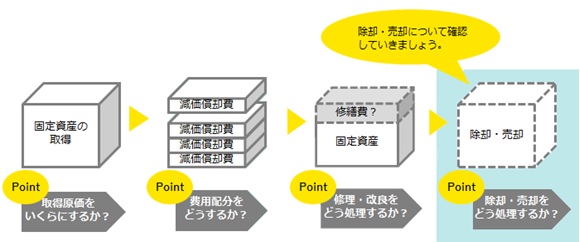

有形固定資産の除却とは、有形固定資産の事業用の使用を中止し、帳簿から除く処理をいいます。

(1) 除却に係る会計上の処理

耐用年数が到来し、償却済の有形固定資産は、除却されるまで残存価額又は備忘価額で記載されることになります(企業会計原則第三・五D)。また、耐用年数が到来しておらず償却中のケースにおいても、有形固定資産の使用を中止した時点で除却処理が行われます。もともと耐用年数は、企業がその利用期間にわたって減価償却により費用配分する期間であるため、その途中における除却損は減価償却費の修正、すなわち会計上の見積りの修正としての性格を持つものと考えられます。除却損は減損や耐用年数短縮を考慮した上で発生することもあります。

それでは、除却に係る会計処理を見ていきましょう。

<前提条件>

機械装置の取得原価:1,000

減価償却累計額:750

スクラップ価値:100

(除却に係る仕訳①)償却中の機械装置を貯蔵品に振り替えられるケース

(除却に係る仕訳②)スクラップ価値がゼロのケース(簿価を除却損に計上)

(除却に係る仕訳③)処分費用が50発生するケース

(2) 総合償却と除却損の関係

総合償却とは、複数の資産を1つのグループとして減価償却を行う方法であり、個々の資産の未償却残高は明らかになっていません。そのため、総合償却に適用されている平均耐用年数が到来していない場合に一部の資産を除却しても、取得原価と同額の減価償却累計額が取り崩されることとなります。

(除却に係る仕訳④)総合償却の対象資産の一部を除却するケース

除却される機械装置の取得原価:300

![]()

処分費用が10発生したケース

(3) 除却に係る税務上の処理

会計上は帳簿から固定資産を除いた段階で固定資産除却損を計上しますが、税務上は固定資産を実際に廃棄するまでは除却損を損金に算入できません。したがって、実務上は廃棄を証明する資料、例えば産業廃棄物管理票(マニフェスト)などを適切に保存・管理する必要があります。ただし、税務上「有姿除却」という考え方があり、一定の要件を満たせば除却時に損金算入することが可能となります。

(4) 税務上の有姿除却

前述のように、税務上は、固定資産を帳簿から除いただけでは損金算入できないこととされています。ただし、以下のような場合には、実際に廃棄等をしていなくても(有姿=姿を残したままで)、帳簿価額から処分見込額を控除した金額を損金に算入できるものとされています。これを有姿除却といいます。

①その使用を廃止し、今後通常の方法により事業の用に供する可能性がないと認められる固定資産

②特定の製品の生産のために専用されていた金型等で、当該製品の生産を中止したことにより将来使用される可能性のほとんどないことがその後の状況等からみて明らかなもの

①については、今後の再使用がないという客観性を確保するため、使用の中止に至った経緯からその固定資産の内容や現況、転用を含めた再使用の可能性について検討した資料を残しておく必要があります。

②については、生産が中止となった製品に使用されていた専用金型等に適用されますが、一般的に金型の耐用年数は2年程度と短く、また現在取得する金型等の固定資産については、備忘価額を1円まで償却できる点に鑑みれば、生産開始早々に中止とならない限り、金型に関する有姿除却の検討は重要性が少ないと考えられます。

売却に係る会計処理

【留意点】

有形固定資産の売却時には、売却価額と帳簿価額の差額を特別損益に計上します。有形固定資産の売却については、関係会社間の固定資産の売買や、グループ法人税制の適用による譲渡損益の繰延等が論点となります。

(1) 固定資産売却に係る会計上の処理

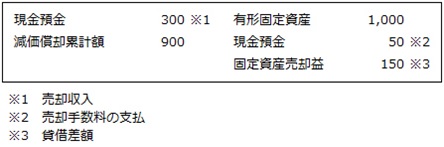

有形固定資産を売却した場合、売却時点の帳簿価額と売却価額との差額を固定資産売却損益として処理します。固定資産売却損益は、臨時損益として特別損益に表示することとされています(財規95条の2、財規95条の3)。また、売却に際して手数料等の付随費用が生じた場合には、売却損益に加減します。以下の仕訳例で確認しましょう。

<前提条件>

有形固定資産の取得原価:1,000

減価償却累計額:900

売却収入:300

売却手数料:50

(売却に係る仕訳)

(2) 関係会社間の固定資産の売買取引

土地などの有形固定資産については、時価と著しく乖離した帳簿価額が計上されているケースがあります。例えば、親会社が数十年前に1,000で取得した土地が、現在では5,000の時価があるとします。この土地は4,000の含み益があるため、関連会社に売却してすぐに買い戻す等の取引を行うことにより、いつでも個別財務諸表上の含み益を実現できるという性質をもっています。連結財務諸表においては、連結グループ会社間の取引に関する利益は未実現利益として消去されるため、このような影響はありませんが、個別財務諸表上の利益は操作できることになります。

この点に関して、監査委員会報告第27号「関係会社間の取引に係る土地・設備等の売却益の計上についての監査上の取扱い」では、関係会社間の固定資産の売買取引において会計上の利益が実現したかどうかの判定として、まずは譲渡価額の客観的妥当性の有無、すなわち不当に高いもしくは低い価額で売買が行われていないかどうかを判断します。譲渡価額に客観的妥当性がある場合には、仮装取引か真実な取引かを判定するために、以下の観点から総合的に判断することとしています。

①合理的な経営計画の一環として取引がなされていること

②買戻し条件付売買又は再売買予約付売買でないこと

③資産譲渡取引に関する法律的要件を備えていること

④譲受会社において、その資産の取得に合理性があり、かつ、その資産の運用につき、主体性があると認められること

⑤引渡しがなされていること、または、所有権移転の登記がなされていること

⑥代金回収条件が明確かつ妥当であり、回収可能な債権であること

⑦売主が譲渡資産を引続き使用しているときは、それに合理性が認められること

上記の観点から利益が実現していないと判断される場合には、固定資産売却益の計上は認められないことになります。

(3) グループ法人税制における譲渡損益の繰り延べ

税務上、100%グループ内の国内法人間の資産(後述の「譲渡損益調整資産」に限ります。)の譲渡損益は、譲渡法人側においていったん繰り延べられ、譲受法人側で譲渡・償却・除却等の事由が生じた際に、譲渡法人側において税務上の損益として認識されます。

この取扱いは、平成14年度から導入された連結納税制度において採用されていたものであり、連結納税制度を採用していた企業にのみ認められるものでしたが、平成22年度税制改正においてグループ法人税制が導入されたことによって適用範囲が拡大され、連結納税制度の適用の有無に限らず、100%グループ内の国内法人間における資産の移転について適用されています。

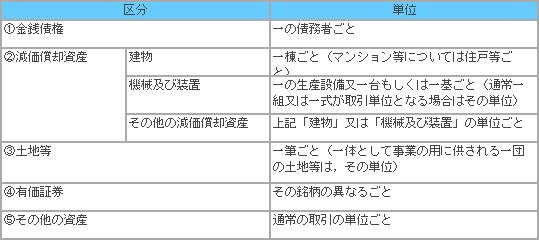

譲渡損益繰り延べの対象となる譲渡損益調整資産とは、下表の区分ごとの資産で、譲渡直前の帳簿価額が1,000万円以上のものを指します。

(譲渡損益調整資産)

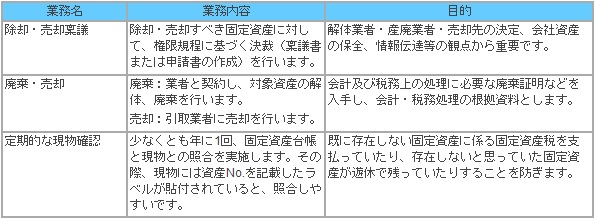

(4) 固定資産の除売却管理

固定資産の除売却処理の前提として、企業に固定資産の除売却業務に係る内部統制が管理・整備されていることも実務上重要なポイントになります。例えば以下のような業務が考えられます。

会計処理-有形固定資産の処理⑧土地再評価差額金 [会計処理-固定資産関係]

土地再評価差額金は、時限立法によって定められたものであって、今後新たに計上することはできません。また、土地再評価差額金は税効果会計の対象となりますが、「再評価に係る繰延税金資産・負債」として他の繰延税金資産・負債とは区別する必要があります。

土地再評価差額金の概要

土地再評価差額金は、金融の円滑に資すること等を目的として制定された「土地の再評価に関する法律」(以下、土地再評価法といいます)に基づき、大会社等の一定の会社が、事業用土地について時価による評価を行い、当該事業用土地の帳簿価額を改定することにより計上されたものをいいます。

土地再評価差額金は、繰延税金資産・負債の額を控除して算定され、貸借対照表上の「その他の包括利益累計額」(連結貸借対照表)又は「評価・換算差額等」(個別貸借対照表)に区分して表示します。

なお、土地再評価法に基づく再評価は、時限立法であるため、新たに土地の再評価を行うことはできません。

土地再評価差額金に係る税効果

会計上、土地の再評価を行ったとしても、税務上の帳簿価額は変動しないため、会計上と税務上の帳簿価額の差額(一時差異)について税効果を認識する必要があります。その場合、他の一時差異と何ら変わりはなく、繰延税金資産については回収可能性に応じて計上し、繰延税金負債については全額を計上することになります。ただし、表示上は「再評価に係る繰延税金資産」又は「再評価に係る繰延税金負債」の勘定科目を用いて、他の繰延税金資産・負債と区別する必要があります。

土地の再評価前簿価10,000、再評価後簿価25,000のケース(法定実効税率30%)

土地の再評価は一度だけしか行えないものであるため、新たに土地再評価差額金を計上したり、直近の時価に洗い替えをしたりすることはできません。従って、土地評価差額金が増減する場面は以下の場合に限られ、極めて限定的であるといえます。

土地を売却等により処分した場合

土地の減損処理を行う場合

再評価に係る繰延税金資産に対して、回収可能性の変化があった場合

税制改正により法定実効税率が変更となった場合

土地再評価法では、再評価を行った事業用土地を売却等により処分した場合及び当該事業用土地について予測することができない減損が生じたことにより帳簿価額を減額した場合に、土地再評価差額金の全部又は一部を取り崩さなければならないとされており、また、これら以外の事象を原因として取り崩すことはできないこととされています(土地再評価法第8条)。

土地の再評価前簿価10,000、再評価後簿価25,000のケース(法定実効税率30%)

(追加条件)当期末に土地の回収可能価額が12,000となり、25,000から50%超下落し回復可能性はないと判断したため、減損処理を行ったケース

法定実効税率の変更等

再評価に係る繰延税金負債の金額又は再評価に係る繰延税金資産の金額に異動が生ずる場合には、再評価差額金を計上し直すものとされているため(土地再評価法第7条第3項)、税率変更に伴う再評価に係る繰延税金の増減額は再評価差額金に加減しなければなりません。

土地の再評価前簿価10,000、再評価後簿価25,000のケース(法定実効税率30%)

(追加条件)当期末に法定実効税率が30%から25%に改正されたケース

なお、繰延税金資産の回収可能性の見積りに変化が生じ、回収可能額が減少した場合には、再評価に係る繰延税金資産を減少させ、借方の土地再評価差額金を増加させる必要があります。

包括利益との関係

土地再評価差額金は、再評価後の金額が土地の取得原価とされることから、売却損益及び減損損失等に相当する金額が当期純損益に計上されない取扱いとなっているため、その取崩額は組替調整額に該当せず、株主資本等変動計算書において利益剰余金への振替として表示されます(包括利益の表示に関する会計基準第31項)。すなわち、土地再評価差額金取崩額は、当期の損益計算書を経由することなく直接その他利益剰余金に計上され、同額の土地再評価差額金が減少することから純資産が変動せず、その他の包括利益とはならないことになります((3)土地再評価差額金の取崩しの図表をご参照ください)。

ただし、再評価に係る繰延税金資産に対して回収可能性の変化があった場合や、税制改正により法定実効税率が変更となった場合には、再評価に係る繰延税金資産・負債が変動し、同額の土地再評価差額金が増減することで純資産の変動が生ずるため、その他の包括利益として認識する必要があります((4)法定実効税率の変更等をご参照ください)。

連結財務諸表上の取扱い

連結財務諸表においては、基本的に支配獲得時において子会社が計上していた土地再評価差額金は投資勘定と相殺消去されるため、連結財務諸表の純資産の部に計上される土地再評価差額金は、親会社が計上した土地再評価差額金のほか、支配獲得後に連結子会社が計上した土地再評価差額金のうち親会社持分相当額(持分法適用関連会社については部分時価評価法)により構成されることとなります。

また、土地再評価差額金を計上している土地について連結会社間で売買された場合、土地売却損益については内部取引として消去対象となります。一方で、土地再評価差額金取崩額については連結上、実現したものと見なして消去対象とはなりません。従って、土地再評価差額金取崩額は消去されることなく、連結株主資本等変動計算書にそのまま表示されることになります。

分配可能額との関係

土地再評価差額金が貸方残高となっている場合は分配可能利益に含まれませんが、借方残高となっている場合には配当制限が課せられるため、その金額だけ分配可能利益が減少することになります。

会計処理-有形固定資産の処理⑨固定資産の圧縮記帳 [会計処理-固定資産関係]

圧縮記帳の概要

【留意点】

圧縮記帳は、税務上の課税の繰り延べを行うための会計処理であり、その年度の税負担を軽減する効果をもつ方法です。単なる課税の繰り延べに過ぎず、免税制度ではない点に注意しましょう。

圧縮記帳の概要

圧縮記帳とは、税法上の規定であり、有形固定資産の取得に際して収益(補助金等)が発生した場合、その取得価額を減額(圧縮)することにより圧縮損を計上し、収益金額と圧縮損とを相殺してその年度の税負担を軽減する効果をもたせるものです。

例えば特定の有形固定資産を購入するために国に補助金を申請したが、同時に計上された補助金受贈益には税金がかかるため、十分な投資ができず、補助金の効果が薄れてしまうことが考えられます。このような場合に圧縮記帳を認めることによって、補助金受贈益について課税される税金を将来に繰り延べることができ、補助金の効果を十分に受けられるように配慮しているのです。

つまり、圧縮損が計上された初年度は税負担が少なくなりますが、その分有形固定資産が減額され、減価償却費が少なくなることから、その後の各年度の税負担は増加することになります。

圧縮記帳の例示

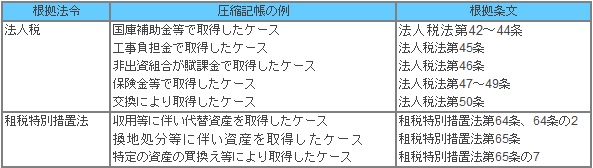

税務上、圧縮記帳には法人税法で規定するものと租税特別措置法で規定するものとがあり、例えば以下のようなものがあります。根拠条文を付しておきます。

圧縮記帳の経理方法(土地のケース)

圧縮記帳には、直接減額方式(損金経理により帳簿価額を直接減額する方法)と、積立金方式(確定決算または決算確定の日までに剰余金の処分により圧縮積立金を積み立てる方法)とがあります。会計上は、取得原価主義(資産を評価するに際し、取得した時点で支払った対価をもとに評価する会計)の観点からは、積立金方式による会計処理が望ましいと考えられますが、企業会計原則注解(注24)では国庫補助金、工事負担金等について、監査第一委員会報告第43号「圧縮記帳に関する監査上の取扱い」では交換、収用等について、それぞれ直接減額方式によることができる旨が規定されています。ただし、圧縮記帳を適用できるのは、固定資産の圧縮記帳に関する税法の規定を適用して行う会計処理であることが前提とされています。また、交換・収用等については譲渡資産と同一種類・同一用途の固定資産を取得することが前提とされています。

積立金方式によった場合、対象資産の会計上の帳簿価額と税務上の帳簿価額に差異が生じる(税務上の帳簿価額を圧縮する分、税務上の帳簿価額が会計上より少ない)ため、将来加算一時差異が生じ、繰延税金負債が生じることになります。

それでは、以下設例にて確認します。

前提条件

土地取得:10,000

国庫補助金の給付(取得と同時):5,000

税務上の圧縮限度額:5,000

10年後上記の土地をすべて売却:12,000

法定実効税率:30%

直接減額方式による仕訳

<取得年度(X1期末)>

① 土地取得・国庫補助金受入

土地 10,000 現金預金 10,000

現金預金 5,000 国庫補助金受贈益 5,000

② 土地圧縮損の計上

土地圧縮損 5,000 土地 5,000

* X1期末の税金負担:(国庫補助金受贈益5,000-土地圧縮損5,000)×30%=0

* 圧縮記帳によらない場合のX1期末の税金負担:国庫補助金受贈益5,000×30%=1,500

<売却年度(X11期末)>

現金預金 12,000 土地 5,000

土地売却益 7,000

法人税等(PL) 2,100 未払法人税等 2,100※

※2,100=土地売却益7,000×30%

* X11期末の税金負担:土地売却益7,000×30%=2,100

* 圧縮記帳によらない場合のX11期末の税金負担:土地売却益(12,000-10,000)×30%=600

したがって、通年の税金負担は圧縮記帳をするしないにかかわらず2,100(1,500+600)になります。圧縮記帳を行った場合には、取得時(X1期末)の1,500の税金負担が売却時(X11期末)まで繰り延べられることになります。

積立金方式による仕訳

<取得年度(X1期末)>

①土地取得・国庫補助金受入

土地 10,000 現金預金 10,000

現金預金 5,000 国庫補助金受贈益 5,000

②税効果の認識、剰余金処分(圧縮積立金の積み立て)

法人税等調整額 1,500 繰延税金負債 1,500※

繰越利益剰余金 3,500 圧縮積立金 3,500

※1,500=5,000×30%

(※)当期利益=国庫補助金受贈益5,000-法人税等調整額1,500=3,500

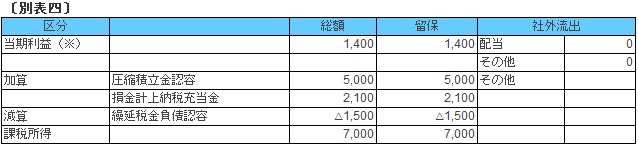

国庫補助金受贈益5,000がありますが、税務上の圧縮積立金認定損5,000があり、課税所得はゼロとなります。積立金方式の場合も直接減額方式と同様に、取得時の国庫補助金の受入に対する税金負担はありません。

※課税所得7,000×30%=2,100

土地売却益は2,000しか発生していませんが、税務上の圧縮積立金認容5,000があるため、課税所得は7,000となります。

②土地の売却に伴う繰延税金負債および圧縮積立金の取崩し

繰延税金負債 1,500 法人税等調整額 1,500※

圧縮積立金 3,500 繰越利益剰余金 3,500

※1,500=5,000×30%

(※)当期利益=土地売却益2,000+法人税等調整額1,500-法人税等2,100=1,400

直接減額方式の課税所得(土地売却益)7,000と、積立金方式の課税所得7,000とが一致することがわかります。したがって、積立金方式の場合も直接減額方式と同様に、売却時に2,100(7,000×30%)を税金として負担することになります。すなわち、取得時(X1期末)の税金負担1,500が売却時(X11期末)まで繰り延べられることになります。

圧縮記帳の経理方法(減価償却資産のケース)

減価償却資産の圧縮記帳が積立金方式で処理された場合には、減価償却費の計上を通じて繰延税金負債と圧縮積立金が取り崩されることになります。すなわち、会計上、毎年減価償却を行うことにより、税務上の簿価との差異が縮んでいくため、繰延税金負債と圧縮積立金を取崩すことになります。

それでは、以下設例にて確認します。

前提条件

機械装置取得(X1期末):10,000

国庫補助金の給付(取得と同時):5,000

税務上の圧縮限度額:5,000

減価償却方法:定額法

耐用年数:5年(償却率:0.200、備忘価額もないものとします)

法定実効税率:30%

積立金方式による仕訳

①(X1期末)機械装置取得・国庫補助金受入

機械装置 10,000 現金預金 10,000

現金預金 5,000 国庫補助金受贈益 5,000

②(X1期末)税効果の認識、剰余金処分(圧縮積立金の積み立て)

法人税等調整額 1,500 繰延税金負債 1,500※

繰越利益剰余金 3,500 圧縮積立金 3,500

※1,500=圧縮限度額5,000×法定実効税率30%

③(X2~X6期末)毎年の減価償却費計上と圧縮積立金の取崩し、繰延税金負債の取崩し

減価償却費 2,000 機械装置 2,000※1

圧縮積立金 700 繰越利益剰余金 700※2

繰延税金負債 300 法人税等調整額 300※3

※1 10,000×0.200=2,000

※2 3,500×0.200=700

※3 1,500×0.200=300

積立金方式の場合、取得当初の機械装置の簿価は会計上10,000ですが、税務上は5,000になります。簿価の差額5,000は将来加算一時差異となるため、繰延税金負債が生じますが、毎年の減価償却の実施により、この一時差異が小さくなっていくため、圧縮積立金および繰延税金負債を取崩すことになります。下表を見ると、減価償却計算によって、年々会計上と税務上の簿価の差異が解消されていくことがわかります。

(会計上と税務上の簿価の推移、圧縮積立金と繰延税金負債の推移)

特別償却・割増償却・増加償却

【留意点】

特別償却は、会計上費用計上することが認められておらず、積立金方式により会計処理することになります。一方、割増償却および増加償却については、会計上も正規の減価償却に含むことができるものとされています。

(1) 特別償却

特別償却は租税特別措置法により政策的に規定された時限立法であり、正規の減価償却のほか、特別償却限度額の範囲内で損金算入の上乗せを認める制度です。会計上は特別償却について費用計上することは認められず、積立金方式により会計処理されることとなります。この場合、圧縮記帳と同様、将来加算一時差異が生じるため、会計上は繰延税金負債の計上が必要になります。

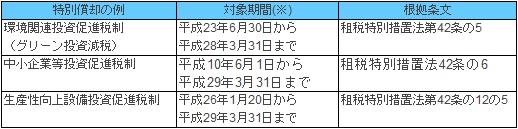

特別償却の適用例を下表に挙げていますが、一般的に取得価額の30%相当額が特別償却限度額とされることが多いといえます。特別償却の適用の際には税額控除と選択できるケースが多いことにも留意します。また、租税特別措置法は毎年のように改正されているため、対象期間も更新されています。必要に応じて適宜ご確認ください。

(租税特別措置法で規定されている特別償却の例)

※対象期間は例示であり、毎年更新されています。

(2) 割増償却

割増償却も特別償却と同様に、租税特別措置法により政策的に規定された時限立法であり、正規の減価償却のほか、普通償却限度額に対して一定の割増を認める制度です。割増償却については、特別償却とは異なり、会計上、正規の減価償却費として処理することが不合理でない限り、妥当なものとして取り扱うことができるとされています(減価償却に関する当面の監査上の取扱い第28項、第29項)。

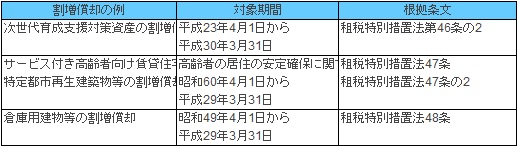

(租税特別措置法で規定されている割増償却の例)

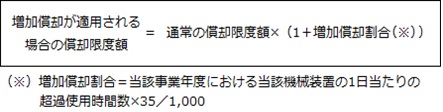

(3) 増加償却

増加償却は法人税法施行令第60条により規定される通常の使用時間を超えて使用される機械及び装置の償却限度額の特例であり、通常の償却限度額について増加償却割合分の損金算入の上乗せを認める制度です。増加償却についても、会計上、企業の状況に照らし、耐用年数または残存価額に不合理と認められる事情のない限り、妥当なものとして取り扱うことができるとされています(減価償却に関する当面の監査上の取扱い第24項)。