ブログランキングに参加中

会計処理-有形固定資産の処理⑨固定資産の圧縮記帳 [会計処理-固定資産関係]

圧縮記帳の概要

【留意点】

圧縮記帳は、税務上の課税の繰り延べを行うための会計処理であり、その年度の税負担を軽減する効果をもつ方法です。単なる課税の繰り延べに過ぎず、免税制度ではない点に注意しましょう。

圧縮記帳の概要

圧縮記帳とは、税法上の規定であり、有形固定資産の取得に際して収益(補助金等)が発生した場合、その取得価額を減額(圧縮)することにより圧縮損を計上し、収益金額と圧縮損とを相殺してその年度の税負担を軽減する効果をもたせるものです。

例えば特定の有形固定資産を購入するために国に補助金を申請したが、同時に計上された補助金受贈益には税金がかかるため、十分な投資ができず、補助金の効果が薄れてしまうことが考えられます。このような場合に圧縮記帳を認めることによって、補助金受贈益について課税される税金を将来に繰り延べることができ、補助金の効果を十分に受けられるように配慮しているのです。

つまり、圧縮損が計上された初年度は税負担が少なくなりますが、その分有形固定資産が減額され、減価償却費が少なくなることから、その後の各年度の税負担は増加することになります。

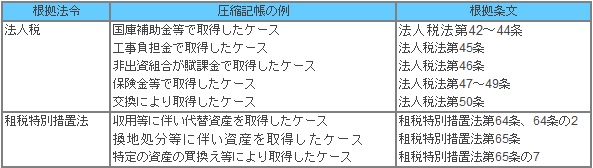

圧縮記帳の例示

税務上、圧縮記帳には法人税法で規定するものと租税特別措置法で規定するものとがあり、例えば以下のようなものがあります。根拠条文を付しておきます。

圧縮記帳の経理方法(土地のケース)

圧縮記帳には、直接減額方式(損金経理により帳簿価額を直接減額する方法)と、積立金方式(確定決算または決算確定の日までに剰余金の処分により圧縮積立金を積み立てる方法)とがあります。会計上は、取得原価主義(資産を評価するに際し、取得した時点で支払った対価をもとに評価する会計)の観点からは、積立金方式による会計処理が望ましいと考えられますが、企業会計原則注解(注24)では国庫補助金、工事負担金等について、監査第一委員会報告第43号「圧縮記帳に関する監査上の取扱い」では交換、収用等について、それぞれ直接減額方式によることができる旨が規定されています。ただし、圧縮記帳を適用できるのは、固定資産の圧縮記帳に関する税法の規定を適用して行う会計処理であることが前提とされています。また、交換・収用等については譲渡資産と同一種類・同一用途の固定資産を取得することが前提とされています。

積立金方式によった場合、対象資産の会計上の帳簿価額と税務上の帳簿価額に差異が生じる(税務上の帳簿価額を圧縮する分、税務上の帳簿価額が会計上より少ない)ため、将来加算一時差異が生じ、繰延税金負債が生じることになります。

それでは、以下設例にて確認します。

前提条件

土地取得:10,000

国庫補助金の給付(取得と同時):5,000

税務上の圧縮限度額:5,000

10年後上記の土地をすべて売却:12,000

法定実効税率:30%

直接減額方式による仕訳

<取得年度(X1期末)>

① 土地取得・国庫補助金受入

土地 10,000 現金預金 10,000

現金預金 5,000 国庫補助金受贈益 5,000

② 土地圧縮損の計上

土地圧縮損 5,000 土地 5,000

* X1期末の税金負担:(国庫補助金受贈益5,000-土地圧縮損5,000)×30%=0

* 圧縮記帳によらない場合のX1期末の税金負担:国庫補助金受贈益5,000×30%=1,500

<売却年度(X11期末)>

現金預金 12,000 土地 5,000

土地売却益 7,000

法人税等(PL) 2,100 未払法人税等 2,100※

※2,100=土地売却益7,000×30%

* X11期末の税金負担:土地売却益7,000×30%=2,100

* 圧縮記帳によらない場合のX11期末の税金負担:土地売却益(12,000-10,000)×30%=600

したがって、通年の税金負担は圧縮記帳をするしないにかかわらず2,100(1,500+600)になります。圧縮記帳を行った場合には、取得時(X1期末)の1,500の税金負担が売却時(X11期末)まで繰り延べられることになります。

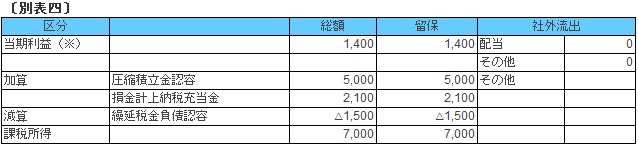

積立金方式による仕訳

<取得年度(X1期末)>

①土地取得・国庫補助金受入

土地 10,000 現金預金 10,000

現金預金 5,000 国庫補助金受贈益 5,000

②税効果の認識、剰余金処分(圧縮積立金の積み立て)

法人税等調整額 1,500 繰延税金負債 1,500※

繰越利益剰余金 3,500 圧縮積立金 3,500

※1,500=5,000×30%

(※)当期利益=国庫補助金受贈益5,000-法人税等調整額1,500=3,500

国庫補助金受贈益5,000がありますが、税務上の圧縮積立金認定損5,000があり、課税所得はゼロとなります。積立金方式の場合も直接減額方式と同様に、取得時の国庫補助金の受入に対する税金負担はありません。

※課税所得7,000×30%=2,100

土地売却益は2,000しか発生していませんが、税務上の圧縮積立金認容5,000があるため、課税所得は7,000となります。

②土地の売却に伴う繰延税金負債および圧縮積立金の取崩し

繰延税金負債 1,500 法人税等調整額 1,500※

圧縮積立金 3,500 繰越利益剰余金 3,500

※1,500=5,000×30%

(※)当期利益=土地売却益2,000+法人税等調整額1,500-法人税等2,100=1,400

直接減額方式の課税所得(土地売却益)7,000と、積立金方式の課税所得7,000とが一致することがわかります。したがって、積立金方式の場合も直接減額方式と同様に、売却時に2,100(7,000×30%)を税金として負担することになります。すなわち、取得時(X1期末)の税金負担1,500が売却時(X11期末)まで繰り延べられることになります。

圧縮記帳の経理方法(減価償却資産のケース)

減価償却資産の圧縮記帳が積立金方式で処理された場合には、減価償却費の計上を通じて繰延税金負債と圧縮積立金が取り崩されることになります。すなわち、会計上、毎年減価償却を行うことにより、税務上の簿価との差異が縮んでいくため、繰延税金負債と圧縮積立金を取崩すことになります。

それでは、以下設例にて確認します。

前提条件

機械装置取得(X1期末):10,000

国庫補助金の給付(取得と同時):5,000

税務上の圧縮限度額:5,000

減価償却方法:定額法

耐用年数:5年(償却率:0.200、備忘価額もないものとします)

法定実効税率:30%

積立金方式による仕訳

①(X1期末)機械装置取得・国庫補助金受入

機械装置 10,000 現金預金 10,000

現金預金 5,000 国庫補助金受贈益 5,000

②(X1期末)税効果の認識、剰余金処分(圧縮積立金の積み立て)

法人税等調整額 1,500 繰延税金負債 1,500※

繰越利益剰余金 3,500 圧縮積立金 3,500

※1,500=圧縮限度額5,000×法定実効税率30%

③(X2~X6期末)毎年の減価償却費計上と圧縮積立金の取崩し、繰延税金負債の取崩し

減価償却費 2,000 機械装置 2,000※1

圧縮積立金 700 繰越利益剰余金 700※2

繰延税金負債 300 法人税等調整額 300※3

※1 10,000×0.200=2,000

※2 3,500×0.200=700

※3 1,500×0.200=300

積立金方式の場合、取得当初の機械装置の簿価は会計上10,000ですが、税務上は5,000になります。簿価の差額5,000は将来加算一時差異となるため、繰延税金負債が生じますが、毎年の減価償却の実施により、この一時差異が小さくなっていくため、圧縮積立金および繰延税金負債を取崩すことになります。下表を見ると、減価償却計算によって、年々会計上と税務上の簿価の差異が解消されていくことがわかります。

(会計上と税務上の簿価の推移、圧縮積立金と繰延税金負債の推移)

特別償却・割増償却・増加償却

【留意点】

特別償却は、会計上費用計上することが認められておらず、積立金方式により会計処理することになります。一方、割増償却および増加償却については、会計上も正規の減価償却に含むことができるものとされています。

(1) 特別償却

特別償却は租税特別措置法により政策的に規定された時限立法であり、正規の減価償却のほか、特別償却限度額の範囲内で損金算入の上乗せを認める制度です。会計上は特別償却について費用計上することは認められず、積立金方式により会計処理されることとなります。この場合、圧縮記帳と同様、将来加算一時差異が生じるため、会計上は繰延税金負債の計上が必要になります。

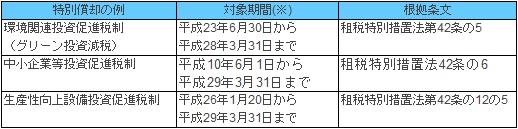

特別償却の適用例を下表に挙げていますが、一般的に取得価額の30%相当額が特別償却限度額とされることが多いといえます。特別償却の適用の際には税額控除と選択できるケースが多いことにも留意します。また、租税特別措置法は毎年のように改正されているため、対象期間も更新されています。必要に応じて適宜ご確認ください。

(租税特別措置法で規定されている特別償却の例)

※対象期間は例示であり、毎年更新されています。

(2) 割増償却

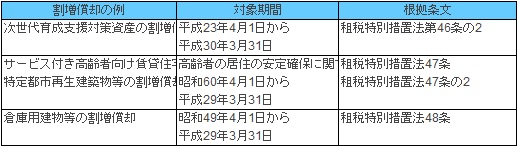

割増償却も特別償却と同様に、租税特別措置法により政策的に規定された時限立法であり、正規の減価償却のほか、普通償却限度額に対して一定の割増を認める制度です。割増償却については、特別償却とは異なり、会計上、正規の減価償却費として処理することが不合理でない限り、妥当なものとして取り扱うことができるとされています(減価償却に関する当面の監査上の取扱い第28項、第29項)。

(租税特別措置法で規定されている割増償却の例)

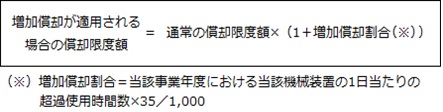

(3) 増加償却

増加償却は法人税法施行令第60条により規定される通常の使用時間を超えて使用される機械及び装置の償却限度額の特例であり、通常の償却限度額について増加償却割合分の損金算入の上乗せを認める制度です。増加償却についても、会計上、企業の状況に照らし、耐用年数または残存価額に不合理と認められる事情のない限り、妥当なものとして取り扱うことができるとされています(減価償却に関する当面の監査上の取扱い第24項)。

コメント 0