ブログランキングに参加中

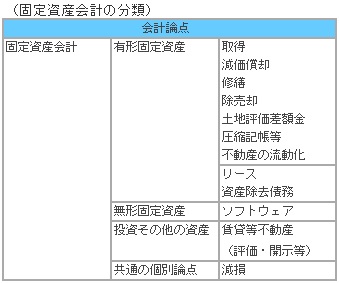

会計処理-有形固定資産の処理①有形固定資産の概要 [会計処理-固定資産関係]

有形固定資産の概要

このカテゴリーでは、有形固定資産の取得・減価償却・除売却・その他の個別論点について解説していきます。

固定資産会計については、国際的な会計基準とのコンバージェンスを図るために、固定資産の減損に係る会計基準(2002年)、リース取引に関する会計基準の改正(2007年)、資産除去債務に関する会計基準(2008年)、賃貸等不動産の時価等の開示に関する会計基準(2008年)とそれぞれ公表されてきました。

これらの会計基準について会計上は、連続意見書第三「有形固定資産の減価償却について」(1960年)、監査・保証実務委員会実務指針第81 号「減価償却に関する当面の監査上の取扱い」(2007年)等において固定資産の取得原価や減価償却の概要について記載がありますが、具体的な耐用年数等の定め等はなく、実務上は法人税法の規定に準じて各社の実態に合わせて見積もった会計処理が行われているのが現状です。

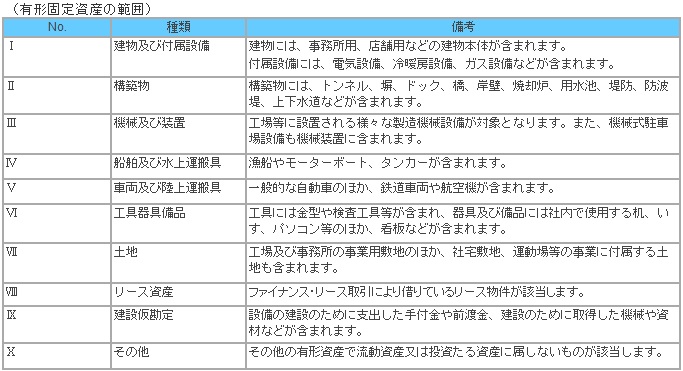

有形固定資産の範囲と分類

(1) 有形固定資産の範囲・分類

【留意点】

有形固定資産とは、物理的な形態を持ち、1年を超える長期にわたり利用される事業用資産であり、原則として営業の用に供されるものに限られます。

有形固定資産には、次のような資産が含まれます。

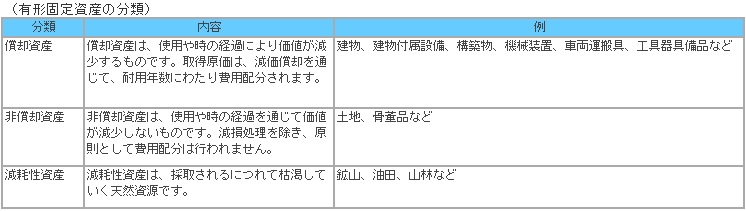

また、有形固定資産は償却資産、非償却資産、減耗性資産に分類されます。

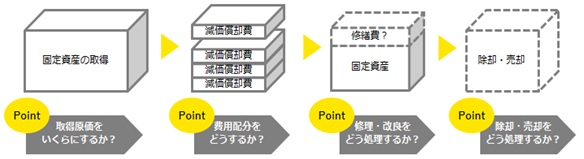

(2) 有形固定資産の主な論点

有形固定資産の取引は、取得から除却までの一連の過程をたどります。有形固定資産の主な論点としては、①取得原価をどのように決定するか、②その取得原価を各年度に費用配分する減価償却をどのように行うか、③修理・改良等についてどのように処理するか、④除却又は売却した場合にどのように処理するかが挙げられます。

(図1) 有形固定資産の主な論点

コメント 0