ブログランキングに参加中

会計処理-有形固定資産の処理⑫開示 [会計処理-固定資産関係]

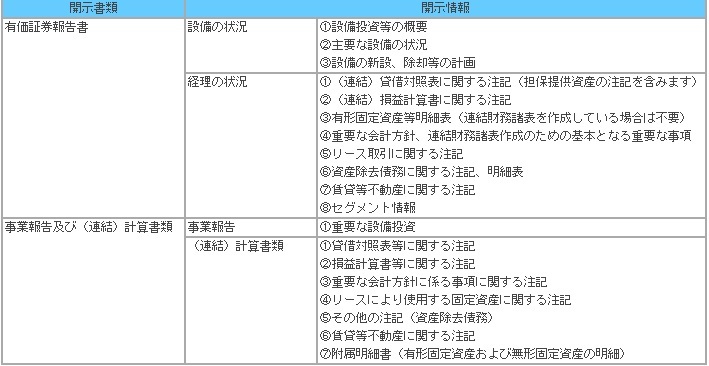

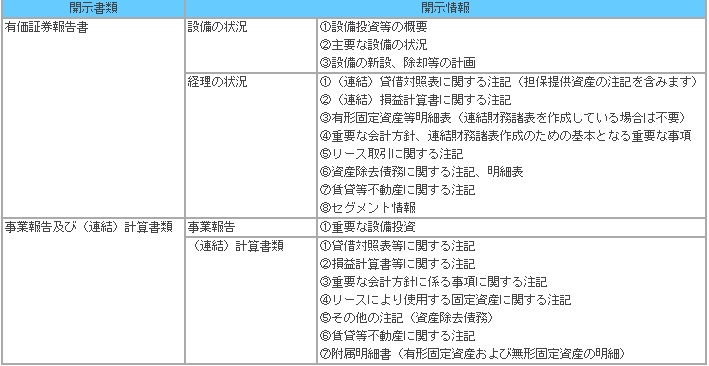

有形固定資産については、有価証券報告書、(連結)計算書類等において多岐にわたり開示が要求されています。有形固定資産については、有価証券報告書、(連結)計算書類及び事業報告において、以下の開示が求められています。それぞれの開示内容の整合性に留意が必要です。

【留意点】

有形固定資産の開示については、貸借対照表および損益計算書関連情報や減価償却方法、リース、賃貸等不動産、資産除去債務、セグメント等の注記情報に加え、設備情報等の開示も必要になる点がポイントです。

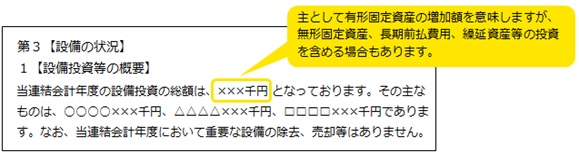

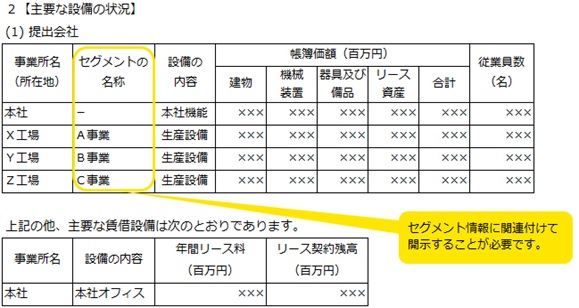

(1) 設備の状況

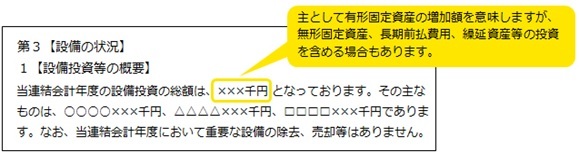

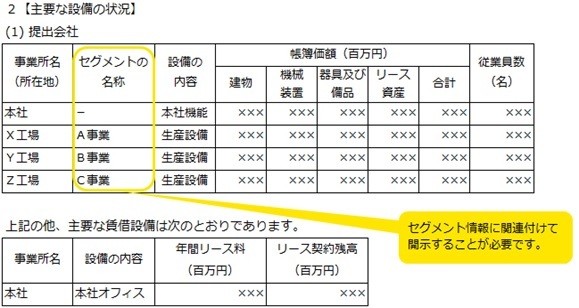

「第3 設備の状況」には、主要な設備について、所在地や内容、科目別の帳簿価額が記載されます。設備の新設、除却等の計画には、正式に承認されている重要な設備の投資計画、除売却の計画が記載されているため、事業計画の一部を開示することになります。

<設備の状況の開示例>

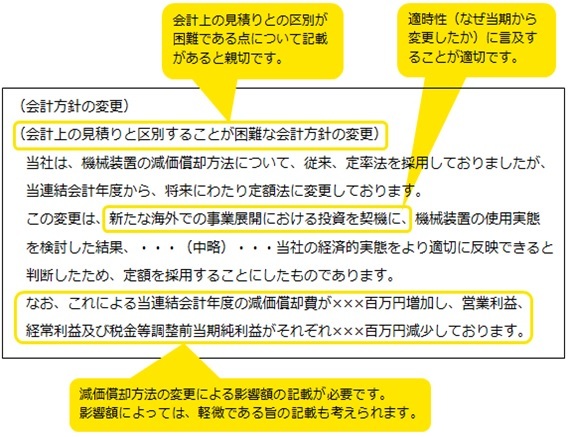

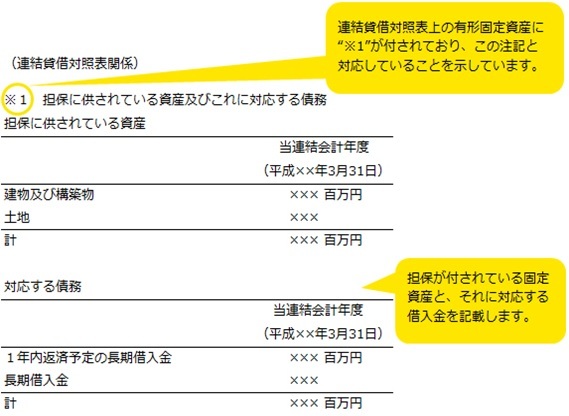

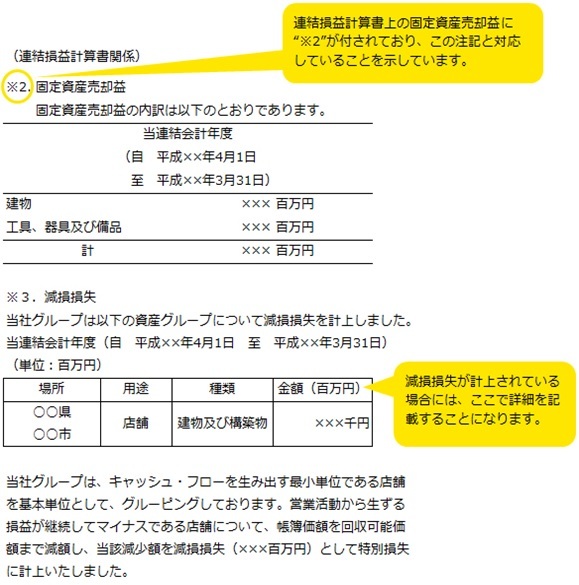

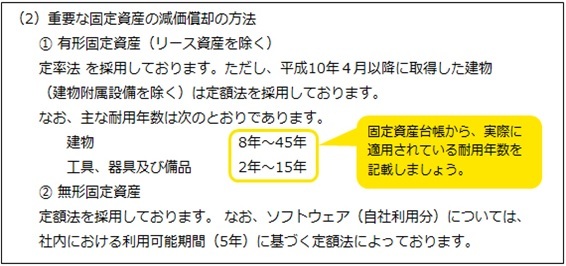

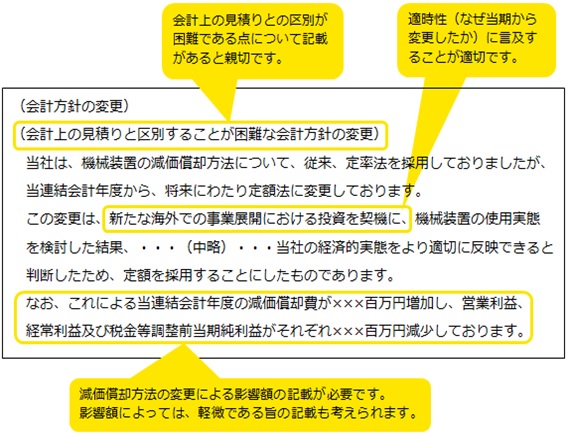

経理の状況の注記には、貸借対照表からは読み取ることができない担保の情報や、損益計算書の固定資産売却損益等の内訳などを開示することになります。また、減価償却方法を変更した場合には、①変更の内容、②変更の正当な理由、③変更が財務諸表に与えている影響を注記することになります。この解説シリーズでは、(連結)貸借対照表に関する注記、(連結)損益計算書に関する注記、重要な会計方針の開示例を見ていきます。

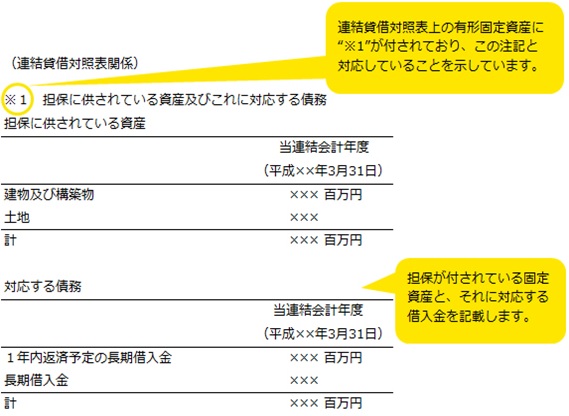

<(連結)貸借対照表に関する注記の開示例>

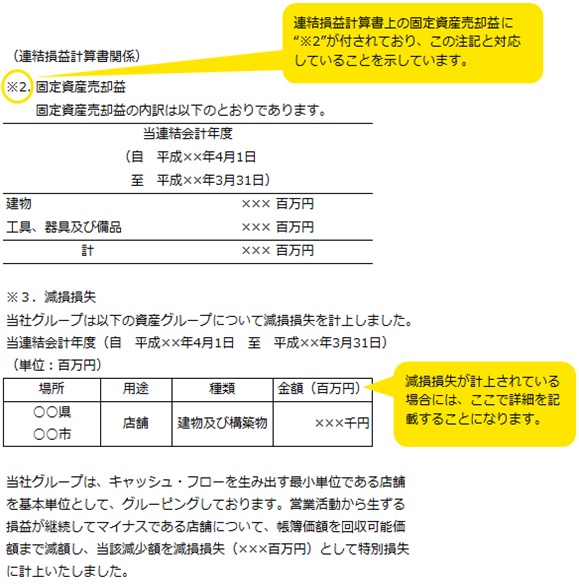

<(連結)損益計算書に関する注記の開示例>

【留意点】

(連結)計算書類等においても、有形固定資産に関する会計方針、注記、設備投資等の開示が必要となりますが、有価証券報告書と比べると開示が必要な事項は限定されています。

(1) 事業報告

事業報告においては、有価証券報告書のように細かく規定されてはいませんが、全社的にみて生産能力の大幅な増強につながる設備投資や重要な設備投資計画があれば、次のような事項を記載することになると考えられます。

①完成した主要設備(新設、大規模な拡充・改修)

②継続中の主要設備の新設・拡充・改修

③生産能力に重要な影響を及ぼすような固定資産の売却、撤去又は災害等による滅失

なお、①②については生産能力がどれほど増加するかを記載することも考えられます。

(2) 計算書類等

会社法においても有形固定資産に関連する注記等の開示が求められますが、有価証券報告書のように細かく規定されていない場合が多いため、以下有価証券報告書と比較して解説していきます。

①貸借対照表等に関する注記

減価償却累計額および減損損失累計額の表示方法、担保に供されている資産の表示方法については有価証券報告書と同様の開示方法が規定されています。

②損益計算書等に関する注記

有形固定資産に関連する損益について、減価償却費の表示方法については会社法計算規則には特に規定されていません。また、減損損失については、原則として特別損失に区分表示することを求めていますが、金額が重要でない場合は区分表示しないことができ、必要に応じてその他の注記として開示する点が有価証券報告書と異なります。

③重要な会計方針に係る事項に関する注記

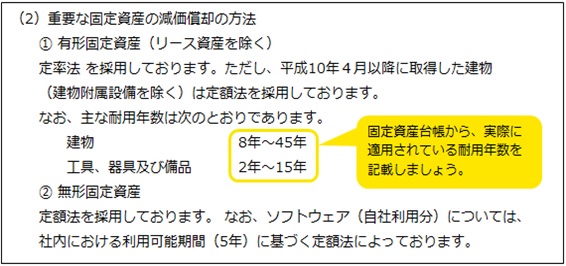

固定資産の減価償却方法を重要な会計方針として開示する点、減価償却方法の変更があった場合にはその旨を開示する点で有価証券報告書と同様の注記が求められているといえます。

④リースにより使用する固定資産に関する注記

会社法におけるリース注記は、所有権移転外ファイナンス・リース取引について、借主が賃貸借取引として処理している場合に求められます。ただし、金額については開示が強制されるものではないと考えられ、実務上の注記としてはリースの概要のみの記載で足りる点が有価証券報告書と異なります。

⑤その他の注記(資産除去債務)

会社法では、資産除去債務に関する注記が求められていません。そのため、必要に応じてその他の注記として開示することになると考えられます。

⑥賃貸等不動産に関する注記

有価証券報告書では詳細な開示が求められていますが、会社法では賃貸等不動産の状況および時価に関する事項のみを開示すればよいとされています。

⑦セグメント情報

会社法においては、セグメント情報の開示が求められていないため、原則として注記対象とはされていません。

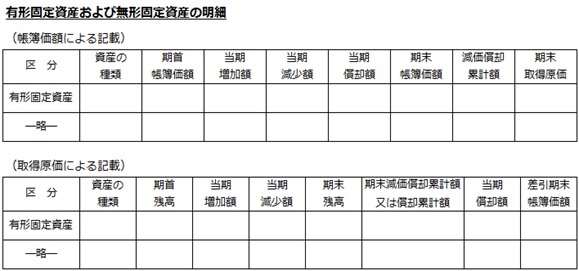

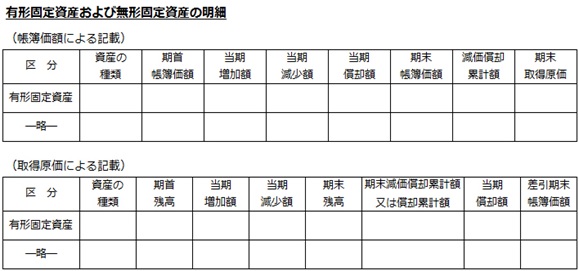

⑧附属明細書(有形固定資産および無形固定資産の明細)

附属明細書の一部として、有形固定資産および無形固定資産の明細を作成する必要があります。有価証券報告書における有形固定資産等明細表(単体開示)は2014年3月の単体開示簡素化を図る財務諸表等規則等の改正によって帳簿価額ベースが原則となり、例外的に取得原価ベースが認められていますが、附属明細書においても同様の取扱いとなります。

有価証券報告書における開示

【留意点】

有形固定資産の開示については、貸借対照表および損益計算書関連情報や減価償却方法、リース、賃貸等不動産、資産除去債務、セグメント等の注記情報に加え、設備情報等の開示も必要になる点がポイントです。

(1) 設備の状況

「第3 設備の状況」には、主要な設備について、所在地や内容、科目別の帳簿価額が記載されます。設備の新設、除却等の計画には、正式に承認されている重要な設備の投資計画、除売却の計画が記載されているため、事業計画の一部を開示することになります。

<設備の状況の開示例>

経理の状況の注記には、貸借対照表からは読み取ることができない担保の情報や、損益計算書の固定資産売却損益等の内訳などを開示することになります。また、減価償却方法を変更した場合には、①変更の内容、②変更の正当な理由、③変更が財務諸表に与えている影響を注記することになります。この解説シリーズでは、(連結)貸借対照表に関する注記、(連結)損益計算書に関する注記、重要な会計方針の開示例を見ていきます。

<(連結)貸借対照表に関する注記の開示例>

<(連結)損益計算書に関する注記の開示例>

計算書類等における開示

【留意点】

(連結)計算書類等においても、有形固定資産に関する会計方針、注記、設備投資等の開示が必要となりますが、有価証券報告書と比べると開示が必要な事項は限定されています。

(1) 事業報告

事業報告においては、有価証券報告書のように細かく規定されてはいませんが、全社的にみて生産能力の大幅な増強につながる設備投資や重要な設備投資計画があれば、次のような事項を記載することになると考えられます。

①完成した主要設備(新設、大規模な拡充・改修)

②継続中の主要設備の新設・拡充・改修

③生産能力に重要な影響を及ぼすような固定資産の売却、撤去又は災害等による滅失

なお、①②については生産能力がどれほど増加するかを記載することも考えられます。

(2) 計算書類等

会社法においても有形固定資産に関連する注記等の開示が求められますが、有価証券報告書のように細かく規定されていない場合が多いため、以下有価証券報告書と比較して解説していきます。

①貸借対照表等に関する注記

減価償却累計額および減損損失累計額の表示方法、担保に供されている資産の表示方法については有価証券報告書と同様の開示方法が規定されています。

②損益計算書等に関する注記

有形固定資産に関連する損益について、減価償却費の表示方法については会社法計算規則には特に規定されていません。また、減損損失については、原則として特別損失に区分表示することを求めていますが、金額が重要でない場合は区分表示しないことができ、必要に応じてその他の注記として開示する点が有価証券報告書と異なります。

③重要な会計方針に係る事項に関する注記

固定資産の減価償却方法を重要な会計方針として開示する点、減価償却方法の変更があった場合にはその旨を開示する点で有価証券報告書と同様の注記が求められているといえます。

④リースにより使用する固定資産に関する注記

会社法におけるリース注記は、所有権移転外ファイナンス・リース取引について、借主が賃貸借取引として処理している場合に求められます。ただし、金額については開示が強制されるものではないと考えられ、実務上の注記としてはリースの概要のみの記載で足りる点が有価証券報告書と異なります。

⑤その他の注記(資産除去債務)

会社法では、資産除去債務に関する注記が求められていません。そのため、必要に応じてその他の注記として開示することになると考えられます。

⑥賃貸等不動産に関する注記

有価証券報告書では詳細な開示が求められていますが、会社法では賃貸等不動産の状況および時価に関する事項のみを開示すればよいとされています。

⑦セグメント情報

会社法においては、セグメント情報の開示が求められていないため、原則として注記対象とはされていません。

⑧附属明細書(有形固定資産および無形固定資産の明細)

附属明細書の一部として、有形固定資産および無形固定資産の明細を作成する必要があります。有価証券報告書における有形固定資産等明細表(単体開示)は2014年3月の単体開示簡素化を図る財務諸表等規則等の改正によって帳簿価額ベースが原則となり、例外的に取得原価ベースが認められていますが、附属明細書においても同様の取扱いとなります。

コメント 0