ブログランキングに参加中

建物附属設備・構築物に係る減価償却の改正 [会計処理-固定資産関係]

建物附属設備・構築物に係る減価償却の改正と企業会計上の対応その他実務上の対応

平成28年度税制改正の内容

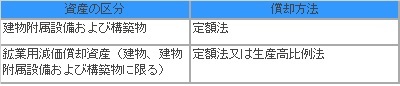

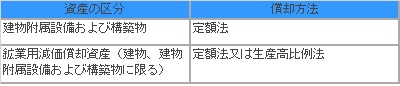

平成28年度税制改正により、建物附属設備および構築物ならびに鉱業用の建物等の償却限度額の算定方法について、定率法が廃止されることとなりました。すなわち、平成28年4月1日以後に取得する建物附属設備および構築物については定額法のみが認められ、平成28年4月1日以後に取得する鉱業用減価償却資産(建物、建物附属設備および構築物に限る)については定額法又は生産高比例法によることになります(法令48条の2第1項1号から3号)。

改正後の償却方法(平成28年4月1日以後取得分から)

建物附属設備・構築物に対する資本的支出の取扱い

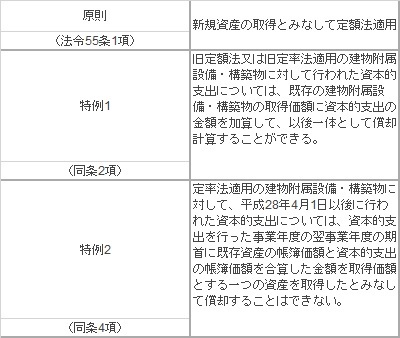

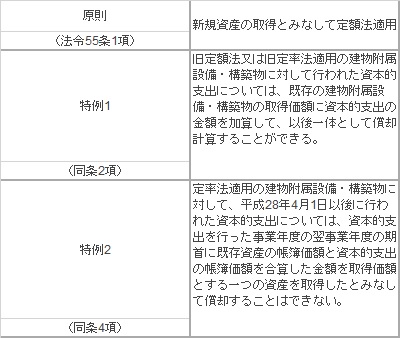

既存の建物附属設備・構築物に対して平成28年4月1日以後に行われた資本的支出については、新規資産の取得とみなして償却することが原則となります(法令55条1項)。従って、既存の建物附属設備・構築物が定率法適用であっても、それらに対して平成28年4月1日以後に行われた資本的支出については、定額法が適用されます。

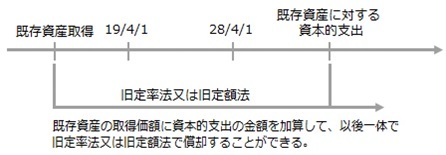

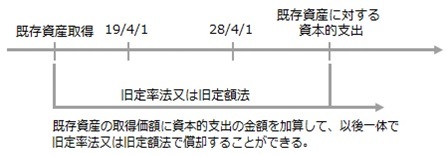

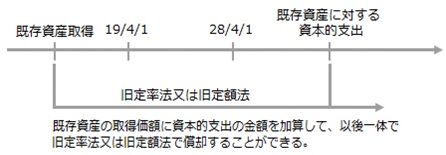

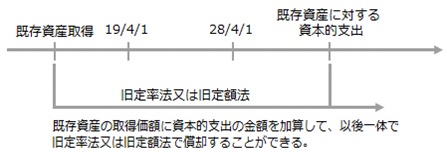

一方、平成19年3月31日以前に取得された建物附属設備・構築物(旧定額法又は旧定率法適用)に対して行われた資本的支出については、それが平成28年4月1日以後に行われたものであっても、既存の建物附属設備・構築物の取得価額に資本的支出の金額を加算して、一体として旧償却方法で償却計算する特例(法令55条2項)の適用は認められます。もちろん原則どおり、資本的支出について新規資産の取得とみなして定額法を適用することも認められます。

しかし、定率法適用の建物附属設備・構築物に対して、平成28年4月1日以後に行われた資本的支出については、資本的支出を行った事業年度の翌事業年度の期首に既存資産の帳簿価額と資本的支出の帳簿価額を合算した金額を取得価額とする一つの資産を取得したとみなして償却する特例(法令55条4項)の適用は認められません。それは、既存資産は定率法適用、資本的支出は定額法適用であり、定率法同士でないとこの特例は認められないからです。

建物附属設備・構築物に対して平成28年4月1日以後に行われた資本的支出

平成28年度税制改正の内容

平成28年度税制改正により、建物附属設備および構築物ならびに鉱業用の建物等の償却限度額の算定方法について、定率法が廃止されることとなりました。すなわち、平成28年4月1日以後に取得する建物附属設備および構築物については定額法のみが認められ、平成28年4月1日以後に取得する鉱業用減価償却資産(建物、建物附属設備および構築物に限る)については定額法又は生産高比例法によることになります(法令48条の2第1項1号から3号)。

改正後の償却方法(平成28年4月1日以後取得分から)

建物附属設備・構築物に対する資本的支出の取扱い

既存の建物附属設備・構築物に対して平成28年4月1日以後に行われた資本的支出については、新規資産の取得とみなして償却することが原則となります(法令55条1項)。従って、既存の建物附属設備・構築物が定率法適用であっても、それらに対して平成28年4月1日以後に行われた資本的支出については、定額法が適用されます。

一方、平成19年3月31日以前に取得された建物附属設備・構築物(旧定額法又は旧定率法適用)に対して行われた資本的支出については、それが平成28年4月1日以後に行われたものであっても、既存の建物附属設備・構築物の取得価額に資本的支出の金額を加算して、一体として旧償却方法で償却計算する特例(法令55条2項)の適用は認められます。もちろん原則どおり、資本的支出について新規資産の取得とみなして定額法を適用することも認められます。

しかし、定率法適用の建物附属設備・構築物に対して、平成28年4月1日以後に行われた資本的支出については、資本的支出を行った事業年度の翌事業年度の期首に既存資産の帳簿価額と資本的支出の帳簿価額を合算した金額を取得価額とする一つの資産を取得したとみなして償却する特例(法令55条4項)の適用は認められません。それは、既存資産は定率法適用、資本的支出は定額法適用であり、定率法同士でないとこの特例は認められないからです。

建物附属設備・構築物に対して平成28年4月1日以後に行われた資本的支出

2016-10-31 23:14

nice!(0)

コメント(0)

トラックバック(0)

コメント 0