ブログランキングに参加中

決算-包括利益①包括利益の概要 [決算-包括利益]

企業会計基準第25号「包括利益の表示に関する会計基準」(以下、会計基準)が平成22年6月30日に企業会計基準委員会から公表され、わが国の会計にも包括利益という概念が取り入れられています。

包括利益の概要

包括利益とは、ある企業の特定期間の財務諸表において認識された純資産の変動額のうち、当該企業の純資産に対する持分所有者との直接的な取引によらない部分をいいます(会計基準4項)。包括利益のうち当期純利益及び少数株主損益に含まれない部分を、その他の包括利益といいます(会計基準5項)。

なお、当該企業の純資産に対する持分所有者として、以下の者が挙げられます。

・当該企業の株主

・当該企業の発行する新株予約権の所有者

・連結財務諸表においては、当該企業の子会社の少数株主

言い換えると、純資産の変動のうち資本取引に該当しないものが包括利益に該当しますが、どのようなものが包括利益に該当するのかについてのイメージは以下の図をご覧ください。

包括利益表示の目的

包括利益を表示する目的は、期中に認識された取引及び経済事象(資本取引を除く)により生じた純資産の変動を報告することです。また、以下のような効果も期待されています。

・財務諸表利用者が企業全体の事業活動を検討するのに資する

・財務諸表の理解可能性と比較可能性を高める

・国際的な会計基準とのコンバージェンス

つまり、包括利益の表示は、包括利益が企業活動に関する最も重要な指標として位置付けられたため行われるということではなく、その表示によって提供される情報を、当期純利益に関する情報と併せて利用することにより、企業活動の成果についての情報の全体的な有用性を高めるために行われるものです(会計基準22項)。

決算-包括利益②包括利益の表示方法 [決算-包括利益]

当面の間、個別財務諸表には包括利益の表示を適用しない。

会計基準では、当面の間、個別財務諸表には包括利益の表示を適用しないこととされています。また、会社法において包括利益を表示する計算書の開示は求められていません。

包括利益の表示は、以下のように行われます。

いずれも当期純利益にその他の包括利益の内訳項目を調整することによって、包括利益を表示します。加減されるその他の包括利益の内訳項目は、その他有価証券評価差額金、繰延ヘッジ損益、為替換算調整勘定、退職給付に係る調整額(※)等その内容に基づき、区分します。なお、持分法を適用する被投資会社のその他の包括利益に対する投資会社の持分相当額は、一括して区分表示することが求められます。

その他の包括利益の内訳項目の金額については、税効果を控除した後の金額で表示しますが、各項目は税効果を控除する前の金額で表示し、一括して加減する方法で記載することもできます。

包括利益を表示するための当期純利益からの調整計算は、具体的には計算書の形式で行われますが、その計算書は、二つの形式のうちいずれかによることとされています。

2計算書方式でも1計算書方式でも、包括利益の内訳として表示される内容は同じです。それぞれの形式での開示イメージは以下のとおりです。

包括利益計算書と他の財務諸表との関係

包括利益とはある特定期間での純資産の変動額から求められます。包括利益は少数株主損益調整前当期純利益とその他の包括利益から構成されますが、少数株主損益調整前当期純利益の累計が「利益剰余金」又は「少数株主持分」として表示されるのに対して、前期以前から獲得してきたその他の包括利益の累計は、貸借対照表及び株主資本等変動計算書において、「その他の包括利益累計額」として表示されます。

なお、内訳項目別に見た場合、包括利益計算書でのその他の包括利益は、貸借対照表及び株主資本等変動計算書でのその他の包括利益累計額の前期からの変動額と一致しないこともあります。これは包括利益計算書でのその他の包括利益には、その他の包括利益に対する少数株主持分も含まれること、及び持分法適用会社のその他の包括利益については区分表示されることが、不一致の要因として考えられるからです。

不一致の要因について、繰延ヘッジ損益を例示とし、数値例を用いて説明します。

(子会社で繰延ヘッジ損益が100発生)

仕訳:

デリバティブ 100 /繰延ヘッジ損益 100

(上記のうち少数株主持分額20%について連結上振替)

仕訳:

繰延ヘッジ損益 20 /少数株主持分 20

(持分法適用会社で発生した繰延ヘッジ損益100の持分相当額50%について計上)

仕訳:

関係会社株式 50 /繰延ヘッジ損益 50

この場合、包括利益計算書におけるその他の包括利益は、繰延ヘッジ損益100、持分法適用会社に対する持分額50の合計150です。一方、貸借対照表、株主資本等変動計算書における、その他の包括利益累計額での繰延ヘッジ損益は100-20+50=130であり、包括利益計算書と不一致となります。

決算-包括利益③組み換え調整の方法 [決算-包括利益]

組替調整の必要性

時価のある有価証券に関する取得原価と時価との差額は、その他有価証券評価差額金の増減として、その他の包括利益を構成します。一方、その有価証券を売却した際には、売却時点の時価と取得原価との差額が売却損益として当期純利益を構成することになります。

つまり、このような場合には、当期純利益に当期又は過去にその他の包括利益に含まれていた金額が含まれることとなり、前期以前のその他の包括利益と当期の当期純利益による包括利益における二重計上が生じることとなります。この二重計上を避けるための調整が、組替調整です。

組替調整額の内容

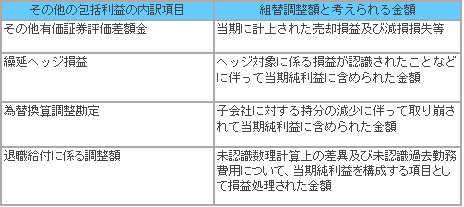

組替調整(いわゆるリサイクリング)は、組替調整額として開示されますが、その他の包括利益の内訳項目ごとに組替調整額と考えられる部分は以下のとおりです。

その他有価証券評価差額金

その他有価証券評価差額金は有価証券の時価の変動により増減し、その増減額はその他の包括利益に含まれます。時価のあるその他有価証券を売却や減損処理した場合、その他の包括利益に含まれた金額も含めて、売却損益や評価損が計上されるため、組替調整額として開示対象となります。これには期中取得・期中売却の場合も含まれます。

時価のないその他有価証券の売却損益及び減損損失については、組替調整額には該当しないと考えられます。しかし、外貨建株式については、時価のないものであっても、毎期の外貨換算に伴い、その他の包括利益が計上されることとなるため、売却損益及び減損損失についても、組替調整額に含まれることになると考えられます。

繰延ヘッジ損益

デリバティブ等のヘッジ手段に係る損益は、ヘッジ対象に係る損益が認識されるまで繰り延べる方法により処理されるのが原則ですが、その損益は、税効果を調整の上、繰延ヘッジ損益として純資産の部に記載されます。ヘッジ対象に係る損益が認識された場合、繰り延べられたヘッジ手段に係る損益がデリバティブ等の損益として計上されるため、組替調整額として開示対象となります。これには、期中に発生し、実現した繰延ヘッジ損益も含まれます。

また、ヘッジ手段に係る損益だけでなく、ヘッジ対象とされた予定取引で購入された資産の取得原価に加減された損益も、組替調整額に準じて開示することが適当とされています(会計基準31項(2))。

なお、会計方針として振当処理を採用している場合の、予定取引をヘッジ対象とする為替予約を時価評価したことによる評価差額は、取引時点で資産の取得原価に振り替えられず、振戻されるため、実務上、組替調整額として開示されないことが考えられます。

為替換算調整勘定

為替換算調整勘定は、在外子会社等に対する投資持分から発生した未実現の為替差損益としての性格を有すると考えられますが、持分変動により親会社の持分比率が減少する場合、減少割合相当額だけ株式売却損益として損益計上します(外貨建取引等の会計処理に関する実務指針42項)。よって、為替換算調整勘定のうち取り崩されて損益に含められた部分は、組替調整額として開示対象となります。

子会社に対する持分の売却時(一部売却及び全部売却)に伴い実現する為替の含み損益だけでなく、子会社の清算に伴って実現するものについても対象となります。

退職給付に係る調整額

当期に発生した未認識数理計算上の差異及び未認識過去勤務費用のうち未処理のものは、税効果を調整の上、その他包括利益に計上されます。しかし、いずれも平均残存勤務期間内の一定の年数で規則的に損益処理されるため、損益処理された際には、組替調整額として開示対象となります。また大量退職などにより退職給付制度の終了の会計処理が行われた場合も、終了部分に対応する金額が損益処理されるため、対象となります。

その他

土地再評価差額金の取崩しは組替調整額には該当せず、株主資本等変動計算書において利益剰余金への振替として表示するとされています(会計基準31項)。しかし、税率変更などに伴い生じる税効果額の変動は、その他の包括利益に含まれるため、留意が必要です。

決算-包括利益④包括利益に関する注意 [決算-包括利益]

包括利益は連結決算を導入しており、かつ少数株主が存在する企業においては必ず開示が求められるところです。当期純利益をさらに親会社に係る部分と少数株主に係る部分に分ける手続きと考えれば理解しやすいと思います。

包括利益に関する注記

包括利益に関する注記には、税効果に関する注記と組替調整額の注記の二つがあります。二つの注記は、別々に記載することも併せて記載することもできます。なお、これら二つの注記は、個別財務諸表(連結財務諸表を作成している場合)及び四半期財務諸表においては、省略することができます。

税効果に関する注記

包括利益計算書において、内訳項目の金額を税効果控除後で記載する場合、税効果を一括して加減する方法で記載する場合のいずれで表示したとしても、その他の包括利益の各項目別の税効果の金額を注記します。なお、持分法適用会社のその他の包括利益については被投資会社で税効果を控除しており、この注記の対象外です。

組替調整額の注記

当期純利益を構成する項目のうち、当期又は過去の期間にその他の包括利益に含まれていた部分を、組替調整額として、その他の包括利益の内訳項目ごとに注記します。

包括利益に関する注記について、別々に開示する場合、併せて開示する場合それぞれの例示は以下のとおりです。

【組替調整額と税効果を別々に開示する場合の例】

① 組替調整額の開示(連結)

② 税効果の開示(連結)

【組替調整額と税効果を併せて開示する場合の例】