ブログランキングに参加中

子会社の解散・清算に伴う現物分配の処理 [会計処理-子会社の整理]

事業の整理・統合を行うに際して、子会社を解散・清算するケースはよくあります。継続を図る事業のみを会社分割で他の会社に移転し、不採算事業のみが残った子会社を解散・清算する手法が用いられることもあります。

また、子会社の解散・清算を行うときに、子会社の不動産等の事業用資産を親会社に残余財産の分配として払い戻し、親会社においてその後にその資産を事業の用に供する方法が用いられるケースもみられます。

以下、設例により、子会社の解散・清算に伴う現物分配の会計処理及び税務処理を解説します。

100%子会社の解散・清算

1. 前提条件

当社(甲社)の100%子会社(乙社)を解散しました。子会社が所有している土地を売却処分しないで、残余財産として残したうえで、残余財産の確定後に当該土地を残余財産の分配として親会社に移転しようと考えています※1。当社と子会社との間には完全支配関係がありますので、税務上の適格現物分配に該当します※2。従って、子会社において譲渡損益は計上されません(法法62条の5第3項)。

この残余財産の分配に係る会計処理と税務処理を示してください。

1. ※1残余財産の分配を現物資産により行う場合、税務上の現物分配に該当します。すなわち、税務上「現物分配」は、法人(公益法人等および人格のない社団等を除く)が剰余金の配当またはみなし配当事由に基づき、株主に対して金銭以外の資産(現物資産)を交付することをいいます(法法2条12の6)。みなし配当事由として、解散・清算に伴う残余財産の分配、自己株式の取得などがありますので、この場合の残余財産の分配は、現物分配に該当します。

2. ※2税務上の適格現物分配の適格要件は、内国法人を現物分配法人とする現物分配のうち、①現物分配法人と被現物分配法人が、現物分配の直前において完全支配関係があり、②現物分配を受ける株主が、完全支配関係がある内国法人(普通法人または協同組合等に限る)のみである、以上の2つの要件を満たすことです(法法2条12の15)。

子会社の資産のうちの土地の帳簿価額は6,000、時価は7,000とします。資産(帳簿価額8,000)のうちの土地以外の資産(帳簿価額2,000、時価も同額)は全て換価処分し、負債の返済に充てた結果、負債は親会社借入金4,000のみになりました。また、当社の所有する子会社株式(乙社株式)の帳簿価額は、1,000とします。

親会社は、子会社に対する貸付金(帳簿価額4,000)を債権放棄します。弁済原資があるにもかかわらず債権放棄を行うため、税務上は寄附金に該当します。ただし、完全支配関係がある内国法人間で行われる寄附ですので、親会社においては全額損金不算入とされ、子会社においては全額益金不算入とされます(法法37条2項、25条の2第1項)。親会社においては、会計上債権放棄損を計上しますが、別表4で全額加算しますので、トータルでみると所得に影響はありません。同様に、子会社においては、会計上債務免除益を計上しますが、別表4で全額減算しますので、トータルでみると所得に影響はありません。

この親会社の債権放棄により、子会社の資産は土地のみとなり、この土地を換価処分しないで現物分配する方針ですので、残余財産は確定します。

3. 残余財産の分配(現物分配)

(1)会計処理

① 甲社(親会社)の会計処理

土地 6,000 B社株式 1,000

子会社清算益 5,000

共通支配下の取引であるため、土地を現物分配直前の帳簿価額6,000で受け入れますが、乙社株式の帳簿価額との差額5,000は子会社清算益として計上することになると考えられます。

② 乙社(子会社)の会計処理

資本金 1,000 土地 6,000

利益剰余金 5,000

(2)税務処理

① 甲社(親会社)の税務処理

現物分配法人株式(乙社株式)に係る譲渡原価を計算します(法令119条の9第1項)。

※ただし、甲社と乙社との間には完全支配関係があるため、譲渡損益は不計上となり(法法61条の2第16項)、資本金等の額の加減算処理となります(法令8条1項20号)。

資本金等の額の減少額及び利益積立金額の加算額をそれぞれ次の算式により計算します(法令8条1項20号、9条1項4号)。

会計上、子会社清算益を5,000計上しているため、別表4で減算します。また、みなし配当の計上漏れを加算(留保)したうえで、同額について適格現物分配に係る益金不算入額として減算(社外流出)します(法法62条の5第4項)。

なお、会計上、清算益を計上していることにより繰越利益剰余金が増加していますので、別表5(1)の繰越損益金及び納税充当金の増加により、税務上は利益積立金額が5,000増加していることになります。従って、別表5(1)上に別途増加調整を入れる必要はありません。

② 乙社(子会社)の税務処理

資本金等の額の減少額と利益積立金額の減少額をそれぞれ次の算式により計算します(法令8条1項16号、9条1項11号)。

子会社を100%子会社化する株式交換に係る会計・税務 [会計処理-子会社の整理]

100%子会社化するニーズ

もともと100%の資本関係でない子会社を100%子会社化する事例が見られます。①非支配株主に対する配当がなくなることで経営資源をグループ内に留保できる点、②企業グループとして一体的な経営が行われる点などがメリットとして考えられます。親会社の事業とその子会社の事業とのシナジーが強ければ強いほど、親会社はその子会社の経営をコントロールすることによるメリットを期待できるという点もあります。さらに、上場子会社の100%子会社化の場合は、その子会社の株価が過小評価されているケースにおいて株式交換による100%子会社化をすることで、親会社株主の株式価値の増加をもたらす誘因もケースによっては考えられます。

株式交換の会計処理

株式交換における親会社の個別財務諸表上の会計処理は、次のとおりです(企業結合会計基準(注11)、企業結合・事業分離等適用指針236項)。第一に、親会社が追加取得する完全子会社株式の取得原価は、取得の対価(非支配株主に交付した完全親会社株式の時価)に付随費用を加算して算定します。

第二に、完全親会社の増加すべき株主資本ですが、払込資本(資本金又は資本剰余金)として処理します。増加すべき払込資本の内訳項目(資本金、資本準備金又はその他資本剰余金)は、会社法の規定に基づき決定しますが、債権者保護手続を行うことを条件として、その他資本剰余金に全額を計上することが認められます(会社計算規則39条2項)。

なお、完全子会社となる子会社における会計処理は、後で説明する自己株式を保有している場合のような例外を除いて、原則として発生しません。

株式交換の税務処理

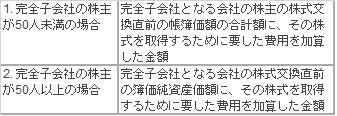

税務上、企業グループ内の適格株式交換に該当するものとします。完全親会社の取得する完全子会社株式の取得価額は、税務上、①完全子会社の株主が50人未満の場合と、②完全子会社の株主が50人以上の場合とで区別されています(法令119条1項9号)。

申告調整の実務

以下、具体例により、申告調整の実務を示します。

設例

親会社(P社)が子会社(S社)を株式交換により100%子会社化することとなりました。S社の発行済株式総数は20株であり、P社が16株、非支配株主であるZ社が4株(帳簿価額200)保有しています。

P社は、株式交換に際してZ社に対し、P社株式2株(1株当たり時価180)を割り当てました。また、P社は債権者保護手続を実施したので、払込資本の内訳はその他資本剰余金とします。

P社における会計処理及び税務処理ならびに申告調整を示してください。なお、税務上は、適格株式交換に該当するものとします。

解答

1. 会計処理

P社が追加取得したS社株式の取得原価は、取得の対価(非支配株主に交付した完全親会社株式の時価)360(180×2株)です。

S社株式 360 / その他資本剰余金 360

2. 税務処理

税務上、P社におけるS社株式の取得価額は、先ほど説明した「完全子会社の株主が50人未満の場合」に該当するので、Z社におけるS社株式の帳簿価額200です。

S社株式 200 / 資本金等の額 200

3. 申告調整

S社株式の会計上の取得価額が360であるのに対して、税務上の取得価額は200です。また、会計上は、その他資本剰余金を360増加しているのに対して、税務上の資本金等の額の増加額は200です。次のとおり、法人税申告書別表5(1)上で調整を行います。

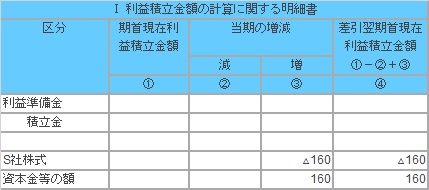

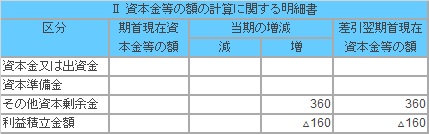

別表5(1) 利益積立金額及び資本金等の額の計算に関する明細書

(注)S社株式の会計上の取得価額が360であるのに対して、税務上の取得価額は200であるため、S社株式と記載してマイナス160の調整を入れます。ただし、税務上の利益積立金額は変動なしのため、利益積立金額と資本金等の額との間の振替調整(プラス・マイナス160)を入れることにより、利益積立金額は変動しないことが表されます。

(注)会計上はその他資本剰余金が360増加しますが、税務上の資本金等の額は200の増加のため、利益積立金額との間の振替調整(プラス・マイナス160)が入ることによって、資本金等の額が200増加することが表されます。

子会社が自己株式を保有している場合の留意点

子会社が自己株式を保有している場合、株式交換により親会社株式が割り当てられます。会計上は、子会社は親会社株式を時価で受け入れ、自己株式の帳簿価額との差額がその他資本剰余金に計上されます。

一方、税務上は、自己株式の帳簿価額はゼロであるため、株式交換で受け入れる親会社株式の帳簿価額もゼロになります(法令119条1項8号)。将来の売却等により多額の譲渡利益が発生し得るため、事前に対策を検討しておく必要があります。これについては、株式交換前に自己株式の消却を行う方法、(子会社に剰余金がある場合に)株式交換後に適格現物分配で親会社に移転する方法などが考えられます。

子会社株式の追加取得及び一部売却に係る会計処理 [会計処理-子会社の整理]

平成25年9月13日付で、「企業結合に関する会計基準」及び関連する各会計基準の改正が公表されました。子会社株式の追加取得の会計処理については、企業結合会計基準46項において、非支配株主(本改正前は「少数株主」とされていましたが、用語が改正されています。(以下、非支配株主))との取引については、「連結財務諸表に関する会計基準」(以下連結会計基準)における子会社株式の追加取得及び一部売却等の取扱い(連結会計基準28項~30項)に準じて処理するものとされていますが、その連結会計基準が改正されました。

本改正は、暫定的な会計処理の確定の取扱いを除き、原則として、平成27年4月1日以後開始する連結会計年度及び事業年度の期首から適用されます(早期適用可)。

子会社株式を追加取得した場合の会計処理

連結会計基準の改正前は、子会社株式を追加取得した場合、追加取得した株式に対応する持分を非支配株主持分から振り替えて親会社持分を増加させるとともに、親会社の追加取得持分と追加投資額とを相殺消去し、追加取得持分と追加投資額との差額は、「のれん」または「負ののれん」として計上するものとされていました。

改正後は、追加取得した株式に対応する持分を非支配株主持分から振り替えて親会社持分を増加させるとともに、親会社の追加取得持分と追加投資額とを相殺消去しますが、追加取得持分と追加投資額との間に生じた差額は、資本剰余金とするものと改められました。

以下、設例により具体的な会計処理を示します。

設例 子会社株式の追加取得に係る会計処理

設例

P社は、X1年3月31日にS社株式70%を950で取得し、子会社化しました。S社が保有する土地の帳簿価額は600であり、X1年3月31日における時価は1,000でした。S社における個別財務諸表の修正仕訳を示してください。また、連結決算における資本連結の仕訳を示してください。なお、S社のX1年3月31日現在の資本金は500、利益剰余金は200でした。のれんの償却期間は10年とします。

P社は、X2年3月31日にS社株式10%を150で追加取得しました。その時点でのS社の資本金は500、利益剰余金は350でした(X2年3月期における当期純利益は150とします)。

解 答

1. 資本連結の処理

(1)子会社の資産を支配獲得時に時価評価する

土地 400 / 評価差額 400

※税効果は考慮外とします。

(2)投資と資本の相殺消去

資本金 500 S社株式 950

繰越利益剰余金 200 非支配株主持分 330 ※1

評価差額 400

のれん 180 ※2

※1(500+200+400)×30%=330

※2950-(500+200+400)×70%=180

2. 非支配株主損益の計上

非支配株主に帰属する当期純利益 45 / 非支配株主持分 45 ※3

※3150×30%=45

3. のれんの償却

のれんの償却 18 / のれん 18

4. 追加取得に係る連結仕訳

非支配株主持分 125 ※4 S社株式 150

資本剰余金 25 ※5

(改正前は「のれん」)

※4追加取得時の S社資本勘定(評価差額を含む)(500+350+400)×10%=125

※5追加投資額150-非支配株主持分振替額125=25

子会社株式の一部売却に係る会計処理

子会社株式の一部売却の場合の会計処理も改められました。

改正前は、子会社株式を一部売却した場合(親会社と子会社の支配関係が継続している場合に限られます)には、売却した株式に対応する持分を親会社の持分から減額し非支配株主持分を増額し、売却による親会社の持分の減少額(以下、売却持分)と投資の減少額との間に生じた差額は、子会社株式の売却損益の修正として処理するものとされ、また、売却に伴うのれんの未償却額についても同様に処理するものとされていました。

改正後は、子会社株式を一部売却した場合(親会社と子会社の支配関係が継続している場合に限られます)には、売却した株式に対応する持分を親会社の持分から減額し、非支配株主持分を増額する点は従来と同じですが、売却持分と売却価額との間に生じた差額は、資本剰余金とするものとされました。また、本改正前は、子会社株式の一部売却の場合、のれんの未償却額を減額するものとされていましたが、改正後の取扱いでは減額しないものと改められました。

なお、子会社株式の売却等により被投資会社が子会社及び関連会社に該当しなくなった場合には、連結財務諸表上、残存する当該被投資会社に対する投資は、個別貸借対照表上の帳簿価額をもって評価することになります。

以下、具体的な設例により会計処理を示します。

設例 子会社株式の一部売却に係る会計処理

前提条件

P社は、X1年3月31日にS社株式70%を950で取得し、子会社化しました。S社が保有する土地の帳簿価額は600であり、X1年3月31日における時価は1,000でした。

P社は、X2年3月31日にS社株式のうち7%(簿価95)を120で外部株主に売却し、売却益25を計上しました。X2年3月期のS社の当期純利益は150とします。

S社のX1年3月31日現在の資本金は500、利益剰余金は200、S社の、X2年3月31日現在の資本金は500、利益剰余金は350であったとします。また、のれんは10年で償却するものとします。

解 答

1. 資本連結の処理

(1) 子会社の資産を支配獲得時に時価評価する

土地 400 / 評価差額 400

(2) 投資と資本の相殺消去

資本金 500 S社株式 950

繰越利益剰余金 200 非支配株主持分 330 ※1

評価差額 400

のれん 180 ※2

※1(500+200+400)×30%=330

※2950-(500+200+400)×70%=180

2. 非支配株主損益の計上

非支配株主に帰属する当期純利益 45 / 非支配株主持分 45 ※3

※3 150×30%=45

3. のれんの償却

のれん償却 18 / のれん 18

4. 持分変動差額の処理

S社株式 95 非支配株主持分 87.5 ※5

S社株式売却益 25 資本剰余金 32.5 ※4

※4 売却価額120-親会社持分の減少額87.5=32.5

※5(S社資本金500+S社利益剰余金350+評価差額400)×売却した持分比率7%=87.5

(参考)改正前の会計処理

S社株式 95 非支配株主持分 87.5 ※5

S社株式売却益 8.7 ※6 のれん 16.2 ※7

※6S社支配獲得後利益150×売却前持分比率70%-のれん償却累計額18=87

87×売却株式の売却前P社持分に対する比率7%/70%=8.7

※7のれん(180-18)×売却株式の売却前P社持分に対する比率7%/70%=16.2

親会社が子会社から自己株式を取得する場合の法務・会計・税務 [会計処理-子会社の整理]

子会社による親会社株式の取得禁止

子会社による親会社株式の取得は、原則として禁止されています(会社法135条1項、976条10号)。子会社は株式の保有を通じて親会社からの支配を受けているため、取得を自由に認めてしまうと、自己株式の取得と同様の弊害(会社財産の流出による債権者を害する恐れ、株主間の売却機会の不平等、反対派株主からの取得による取締役の会社支配の維持、相場操縦等の市場に与える影響など)、が生じ得るからです。自己株式の取得については、剰余金の分配可能額の範囲内で行うという量的規制がかけられているのに対して、子会社による親会社株式の取得については、(親会社や兄弟会社と合算した規制が必要になるという点で)量的規制が複雑になるという理由により、取得自体が原則禁止とされています。

ただし、(1) 他の会社(外国会社を含む)の事業の全部を譲り受ける場合において当該他の会社の有する親会社株式を譲り受ける場合、(2) 合併後消滅する会社から親会社株式を承継する場合、(3) 吸収分割により他の会社から親会社株式を承継する場合、(4) 新設分割により他の会社から親会社株式を承継する場合、(5) (1) から(4) に掲げるほか、法務省令で定める場合については、例外事由として、子会社による親会社株式の取得が認められています(会社法135条2項、会社法施行規則23条)。

例外事由に基づいて、子会社が親会社株式を取得した場合であっても、その親会社株式を相当の時期に処分しなければならないと定められています(会社法135条3項)。

なお、子会社による親会社株式の取得に係る規制は、親会社が外国会社である場合の日本子会社には及ばず、逆に日本の会社の海外子会社には及ぶとする見解が見られます。

子会社による親会社株式の処分の方法

子会社は、例外的に取得した親会社株式を相当の時期に処分する必要がありますが、その処分の方法としては、(1) 親会社が自己株式として取得する、(2) 取引先等に対して相対取引で売却する、(3) 市場で売却する、(4) 市場価格への影響を考慮し証券取引所のTOSNET を利用して売却する、(5) 組織再編に際して処分するなど、いくつかの方法が考えられます。

この点、子会社は親会社に買い取ってもらうという方法もあります。実務上は、親会社が、子会社が保有する親会社株式を(自己株式として)取得する方法が採られる場合も少なくありません。この方法だと親会社が子会社から自己株式を取得することについては、株主総会の決議は必要なく、取締役会の決議で行うことができるので(会社法163条)、手続面の負担はそれほどないからです。

親会社が子会社から自己株式を取得する場合の会計・税務処理

1. 会計処理

親会社が子会社から自己株式を取得する場合の会計処理ですが、次のとおりであり、他の取得事由による取得の場合と何ら異なる点はありません。すなわち、取得原価をもって純資産の部の株主資本から控除し、期末に保有する自己株式は、純資産の部の株主資本の末尾に自己株式として一括して控除する形式で表示します(自己株式等会計基準7項、8項)。

自己株式 XXX / 現預金 XXX

(注)後で説明します税務上の「みなし配当」に係る源泉所得税の処理は捨象しています。

2. 税務処理

(1) 親会社の税務処理

自己株式を取得した場合、(1) 金融商品取引所の開設する市場における購入、(2) 店頭売買登録銘柄として登録された株式のその店頭売買による購入、その他法人税法施行令23条3項に規定されている事由による取得の場合は、みなし配当が生じませんが、親会社による子会社からの自己株式の取得は、そのいずれの事由にも該当しないので、みなし配当が生じます(法法24条1項4号)。

具体的には、親会社の取得直前の資本金等の額を発行済株式総数で除し、これに自己株式の取得に係る株式の数を乗じて計算した額について資本金等の額を減算し、その金額(資本金等の額の減算額)を自己株式の取得に係る交付金銭の額(払戻額)が超えるときは、その超える額について利益積立金額を減算します(法令8条1項17号、9条1項12号)。親会社において利益積立金額の減算が生じるときは、子会社においてそれが配当とみなされます(みなし配当)。

資本金等の額の減少額(A) = 取得直前の資本金等の額 × 取得する自己株式数

直前の発行済株式総数(自己株式数を除く)

交付金銭等(払戻額) - (A) = 利益積立金額の減少額(みなし配当)

※資本金等の額の減算額(A)の計算結果が交付金銭等の額を超える場合は、資本金等の額の減少額はその超える金額を減算した額とする。

※当該直前の資本金等の額がゼロ以下である場合には、ゼロとする。

(親会社の税務処理)

資本金等の額 XXX 現預金 XXX

利益積立金額 XXX

(注)みなし配当に係る源泉所得税の処理を捨象しています。

(2) 子会社の処理

親会社に対して親会社株式を譲渡した子会社においては、みなし配当は受取配当金、交付金銭の額(払戻額)からみなし配当の額を控除した差額(=資本金等の額に対応する金額)が株式の譲渡対価として取り扱われ、株式の譲渡対価の額と譲渡原価の額(=譲渡した親会社株式の帳簿価額)との差額が株式の譲渡益又は譲渡損として益金の額又は損金の額に算入されます。

ただし、親会社と子会社との間の関係が完全支配関係であるときは、譲渡損益は計上せず、譲渡益に相当する額は資本金等の額の加算、譲渡損に相当する額は資本金等の額の減算として処理することになります(法法61条の2第16項、法令8条1項19号)。また、みなし配当についても、みなし配当の効力発生日の前日において両法人が完全支配関係があるときは全額益金不算入となります(法法23条4項、法令22条の2第1項)。従って、完全支配関係がある場合は、子会社において所得には影響が生じません。

なお、自己株式を取得した法人は、それに応じた株主に対して、(1) 自己株式の取得である旨、(2) その事由の生じた日、(3) 1株当たりのみなし配当額を通知しなければならないとされています(法令23条4項)。通知を受けた子会社は、交付金銭の額(払戻額)からみなし配当の額を差し引いて株式の譲渡対価の額を認識し、譲渡した親会社株式の帳簿価額を譲渡原価として譲渡損益(又は完全支配関係がある場合は資本金等の額の加減算すべき額)を算出することができます。

(税務上の仕訳)

現預金 XXX 有価証券 XXX

受取配当金 XXX

株式譲渡益 XXX

(又は資本金等の額)

(税務上の仕訳)

現預金 XXX 有価証券※ XXX

株式譲渡損 XXX 受取配当金 XXX

(又は資本金等の額)

※「有価証券」勘定の貸方は、株式の譲渡原価相当額を株式の帳簿価額から減額するという意味である。

100%子会社間の無対価分割に係る会計と税務 [会計処理-子会社の整理]

企業グループとしての経営効率化を目的として、会社分割により子会社間で事業の移転が行われるケースが少なくありません。また、100%子会社間での会社分割が行われる場合は、分割の対価を交付しない分割、いわゆる「無対価分割」で行われるのが一般的と思われます。この場合の会計処理及び税務処理を整理する必要があります。

100%子会社間の無対価分割の会計処理

同一の親会社に発行済株式の全てを所有されている子会社同士の間で、無対価分割が行われた場合の会計処理は、次のとおりです。

1.吸収分割会社の会計処理

吸収分割会社である子会社は、企業会計基準適用指針第10号「企業結合会計基準及び事業分離等会計基準に関する適用指針」(以下、適用指針)の255項に準じて会計処理を行い、株主資本の額を変動させます(適用指針203-2項(2)②)。共通支配下の取引ですので、移転した事業の簿価純資産額について変動させます。変動させる株主資本の内訳は、取締役会等の会社の意思決定機関において定められた額とします(適用指針233項、446項)。

諸負債 XXX 諸資産 XXX

株主資本項目 XXX(注)

(注)資本金、準備金又は剰余金のいずれを変動させるかを取締役会等の会社の意思決定機関で定める。

2. 吸収分割承継会社の会計処理

吸収分割承継会社である他の子会社は、吸収分割会社における分割直前の帳簿価額により諸資産及び諸負債を引き継ぐとともに、吸収分割会社である子会社で変動させた株主資本の額を引き継ぎます(適用指針203-2項、256項)。原則として、吸収分割会社で変動させた資本金及び資本準備金はその他資本剰余金として引き継ぎ、吸収分割会社で変動させた利益準備金はその他利益剰余金として引き継ぎます(適用指針437-2項、437-3項)。

このように資本金及び準備金として引き継がないのは、無対価であって、吸収分割承継会社は新株を発行していないためです。

諸資産 XXX 諸負債 XXX

株主資本項目 XXX(注)

(注)その他資本剰余金及びその他利益剰余金(資本金及び準備金は引き継がない)

親会社の会計処理

個別財務諸表上、当該分割により吸収分割会社である子会社の株式の価値の一部が吸収分割承継会社である子会社の株式に移転します。親会社は、分割直前の吸収分割会社である子会社の株式の適正な帳簿価額のうち、合理的に按分する方法によって算定した引き換えられたものとみなされる部分の価額について、吸収分割会社である子会社株式から吸収分割承継会社である子会社株式に帳簿価額を付け替える必要が生じます(適用指針295項)。

S2社株式 XXX / S1社株式 XXX

合理的に按分する方法としては、①関連する時価の比率で按分する方法、②時価総額の比率で按分する方法、③関連する帳簿価額の比率で按分する方法が示されています(適用指針295項の後段)。

100%子会社間の無対価分割の税務処理

平成22年度税制改正により、無対価組織再編の規定が整備されています。分割の場合、まず分割型分割と分社型分割の定義が次のように規定されました(法法2条12号の9、12号の10)。無対価分割である場合は、(1)と(2)のそれぞれの②の定義を参考に判断します。

1.分割型分割と分社型分割の定義

(1)分割型分割

①分割の日において当該分割に係る分割対価資産の全てが分割法人の株主等に交付される場合の当該分割

②無対価分割で、その分割の直前において、分割承継法人が分割法人の発行済株式等の全部を保有している場合又は分割法人が分割承継法人の株式を有していない場合の当該分割

同一の親会社が発行済株式総数の全部を所有する「完全子会社同士の無対価分割」は、上記(1)②に該当し、税務上、分割型分割となります。さらに適格分割型分割に該当する場合、親会社では分割法人株式から分割承継法人への税務簿価の付け替えが行われます(法令119条の3第12項)。

(2)分社型分割

①分割の日において当該分割に係る分割対価資産の全てが分割法人の株主等に交付されない場合の当該分割

②無対価分割で、その分割の直前において、分割法人が分割承継法人の株式を保有している場合(分割承継法人が分割法人の発行済株式等の全部を保有している場合を除く)の当該分割

2. 無対価分割で適格分割に該当する場合

無対価分割の場合、次の場合に適格要件を満たすことが明確化されています(法令4条の3第6項)

同一の親会社により100%株式を所有されている兄弟会社間の分割は、上記の(1)②に該当します。

3. 100%子会社間の無対価分割の場合

100%子会社間の無対価分割の場合は、分割前に当該分割に係る分割法人と分割承継法人との間に同一の者による完全支配関係がある場合で、かつ、同一の者が分割法人及び分割承継法人の発行済株式等の全部を保有する関係である無対価の分割型分割であるときは、分割法人と分割承継法人との間にその同一の者による完全支配関係が継続することが見込まれているときは、適格分割に該当することになります(法令4条の3第6項2号ロ)。

適格分割に該当する場合は、分割事業に係る資産及び負債は分割法人における分割直前の帳簿価額により分割承継法人に引き継がれます。 また、適格分割型分割に該当する場合は、分割法人の分割直前の資本金等の額に分割移転割合を乗じた額について分割法人において資本金等の額を減算し、分割承継法人において同額を増加します(法令8条1項6号、15号)。また、移転事業に係る諸資産の帳簿価額から①諸負債の帳簿価額及び②資本金等の額の減算額の合計額を減算した額について計算される利益積立金額を分割法人から分割承継法人に引き継ぎます(法令9条1項3号、10号)。

会計及び税務ともに帳簿価額による引継ぎの処理となるため、会計上のその他資本剰余金及び利益剰余金それぞれの引継額と税務上の資本金等の額及び利益積立金額それぞれの引継額が一致する場合は、税務調整は不要になるものと考えられます。ただし、会計上は、変動させる株主資本の内訳は、取締役会等の会社の意思決定機関において定められた額とする取扱いであるため、両者の引継額が一致するとは限りません。