ブログランキングに参加中

税効果会計の個別留意点④ [会計処理-租税公課]

1. 繰延税金資産の回収可能性に関する判断指針

将来の一時差異等加減算前課税所得の見積りの問題は、回収可能性適用指針に従った対応が要求されます。

具体的には、繰延税金資産の回収可能性は、収益力に基づく一時差異等加減算前課税所得等に基づいて判断することになりますが、その際、一定の要件あるいは過去の業績等を総合的に勘案し、企業を5つに分類し、回収が見込まれる繰延税金資産の計上額を決定する際の考え方を示しています。

(1) (分類1)に該当する企業の取扱い

過去(3年)及び当期のすべての事業年度において、期末における将来減算一時差異を十分に上回る課税所得が生じており、かつ当期末において、近い将来に経営環境に著しい変化が見込まれない企業の場合は、繰延税金資産の全額(解消見込年度が長期にわたる将来減算一時差異に係る繰延税金資産も含む)について回収可能性があるものとします。

(2) (分類2)に該当する企業の取扱い

過去(3年)及び当期のすべての事業年度において、臨時的な原因により生じたものを除いた課税所得が、期末における将来減算一時差異を下回るものの、安定的に生じており、重要な税務上の欠損金が生じておらず、かつ当期末において、近い将来に経営環境に著しい変化が見込まれない企業の場合は、一時差異等のスケジューリングの結果、繰延税金資産を見積る場合、当該繰延税金資産は回収可能性があるものとします。

解消見込年度が長期にわたる将来減算一時差異に係る繰延税金資産についても、回収可能性があるものと判断します。

しかし原則的に、(分類2)に該当する企業の場合、スケジューリング不能な将来減算一時差異に係る繰延税金資産については回収可能性がないものとします。ただし、税務上の損金算入時期が個別に特定できないが将来のいずれの時点で損金算入される可能性が高いと見込まれるものについて、当該将来のいずれかの時点で回収できることを企業が合理的な根拠をもって説明する場合、当該スケジューリング不能な将来減算一時差異に係る繰延税金資産は回収可能性があるものとします。

(3) (分類3)に該当する企業の取扱い

過去(3年)及び当期において、臨時的な原因により生じたものを除いた課税所得が大きく増減しており(負の値となる場合を含む)、かついずれの事業年度においても重要な税務上の欠損金が生じていない企業の場合、将来の合理的な見積期間(概ね5年)以内の一時差異等加減算前課税所得の見積額に基づいて、当該見積可能期間の一時差異等のスケジューリングの結果繰延税金資産を見積る場合、当該繰延税金資産(解消見込年度が長期にわたる将来減算一時差異に係る繰延税金資産を含む)は回収可能性があるものとします。

ただし、5年を超える見積可能期間においてスケジューリングされた一時差異等に係る繰延税金資産が、臨時的な原因により生じたものを除いた課税所得が大きく増減している原因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の課税所得の推移等を勘案した結果、回収可能であることを企業が合理的な根拠をもって説明する場合、当該繰延税金資産は回収可能性があるものとします。

(4) (分類4)に該当する企業の取扱い

次のいずれかの要件を満たし、かつ翌期において一時差異等加減算前課税所得が生じることが見込まれる企業は、(分類4)に該当します。

①過去(3年)又は当期において、重要な税務上の欠損金が生じている

②過去(3年)において、重要な税務上の欠損金の繰越期限切れとなった事実がある

③当期末において、重要な税務上の欠損金の繰越期限切れが見込まれる

(分類4)に該当する企業の場合、翌期の一時差異等加減算前課税所得の見積額に基づいて、翌期の一時差異等のスケジューリングの結果、繰延税金資産を見積る場合、当該繰延税金資産(解消見込年度が長期にわたる将来減算一時差異に係る繰延税金資産を含む)は回収可能性があるものとします。

ただし、(分類4)に該当する企業の場合でも、重要な税務上の欠損金が生じた要因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の課税所得又は税務上の欠損金の推移等を勘案して、将来の一時差異等加減算前課税所得を見積る場合、将来において5年超にわたり一時差異等加減算前課税所得が安定的に生じることを企業が合理的な根拠をもって説明するときは、(分類2)に該当する企業として取り扱います。

また、上記(分類4)に該当する企業の場合で、重要な税務上の欠損金が生じた要因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の課税所得又は税務上の欠損金の推移等を勘案して、将来の一時差異等加減算前課税所得を見積る場合、将来においておおむね3年から5年程度は一時差異等加減算前課税所得が生じることを企業が合理的な根拠をもって説明するときは、(分類3)に該当する企業として取り扱います。

(5) (分類5)に該当する企業の取扱い

過去(3年)及び当期のすべての事業年度において、重要な税務上の欠損金が生じており、かつ、翌期においても重要な税務上の欠損金が生じることが見込まれている企業の場合、原則として繰延税金資産の回収可能性はないものとして取り扱います。

解消見込年度が長期にわたる将来減算一時差異に係る繰延税金資産に関しても同様に、原則として繰延税金資産の回収可能性がないものとして取扱います。

(6) 上記分類の要件をいずれも満たさない企業の取扱い

上記(分類1)から(分類5)までの要件をいずれも満たさないような企業は、過去の課税所得又は税務上の欠損金の推移、当期の課税所得又は税務上の欠損金の見込み、将来の一時差異等加減算前課税所得の見込み等を総合的に勘案し、各分類の要件からの乖離度合いが最も小さいものと判断される分類へと区分することが定められています。

(7) 企業の分類ごとの繰延税金資産の計上可能範囲

回収可能性適用指針においては、

(分類2)に該当する企業におけるスケジューリング不能な将来減算一時差異に関する取扱い

(分類3)に該当する企業における将来の一時差異等加減算前課税所得の合理的な見積期間に関する取扱い(下記(※1))

(分類4)に係る要件を満たす企業が分類2または分類3に該当する場合の取扱い(下記(※2)(※4))

について、新たな項目が設けられました。

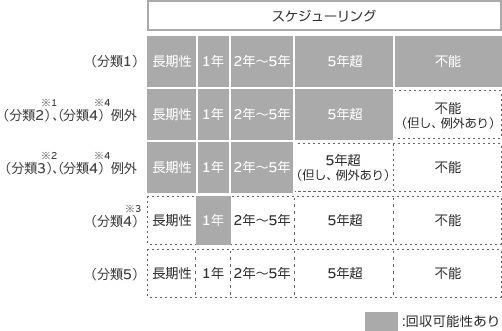

各分類で計上可能な繰延税金資産の範囲は以下の図表2の通りです。

<図表2>

※1(分類2)に該当する企業においては、原則的にスケジューリング不能な将来減算一時差異に係る繰延税金資産については回収可能性がないものとします。ただし、税務上の損金算入時期が個別に特定できないが将来のいずれの時点で損金算入される可能性が高いと見込まれるものについて、当該将来のいずれかの時点で回収できることを企業が合理的な根拠をもって説明する場合、当該スケジューリング不能な将来減算一時差異に係る繰延税金資産は回収可能性があるものとします。

これは、改正前66号の考え方では長期に安定した課税所得があり、将来当該一時差異を相殺できる(分類2)に該当する企業の実態を反映しないとの考えや、IFRSまたは米国会計基準の影響も鑑みて、今回の改正において新しく追加された項目となっています。

※2(分類3)に該当する企業においては、将来の合理的な見積可能期間(おおむね5年)以内の一時差異等加減算前の見積額に基づいて、当該見積可能期間の一時差異等のスケジューリングの結果繰延税金資産を見積る場合には、当該繰延税金資産は回収可能性があるものとします。

ただし臨時的な原因により生じたものを除いた課税所得が大きく増減している原因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の推移等を勘案して、5年を超える見積可能期間においてスケジューリングされた一時差異等に係る繰延税金資産が回収可能であることを企業が合理的な根拠をもって説明する場合、当該繰延税金資産は回収可能性があるものとされます。

これは、改正前66号における、一律に5年と設定する考え方では、企業の実態を反映しない可能性があることから、5年を超える見積可能期間においてスケジューリングされた繰延税金資産についても、要件を満たす場合には回収可能性があると取り扱う旨が今回の回収可能性適用指針において新しく追加されています。

※3(分類4)に該当する企業においては、翌期の一時差異等加減算前課税所得の見積額に基づいて、翌期の一時差異等のスケジューリングの結果、繰延税金資産を見積もる場合には、当該繰延税金資産は回収可能性があるものとします。

※4(分類4)に該当する企業であっても、重要な税務上の欠損金が生じた原因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の課税所得または税務上の欠損金の推移等を勘案して、将来の一時差異等加減算前課税所得を見積もる場合、将来において5年超にわたり一時差異等加減算前課税所得が安定的に生じることを企業が合理的な根拠をもって説明するときは(分類2)に、将来においておおむね3年から5年程度は一時差異等加減算前課税所得が生じることを企業が合理な根拠をもって説明するときは(分類3)に該当するものとして取り扱うことが可能になります。

(※2)ただし書き、 (※4)の取扱いは、回収可能性適用指針において、一定の条件のもとでは、繰延税金資産を計上できる幅を広げることが可能となりました。これは個別税効果実務指針の過年度の納税状況及び将来の業績予測等を総合的に勘案する考えに比べると、改正前66号では、企業の過去の事象に重きを置き過ぎており、実態が反映されていないのではとの意見を考慮し、緩和要件を設けることで、改正前66号と比較して柔軟な運用の余地ができました。

将来の一時差異等加減算前課税所得の見積りの問題は、回収可能性適用指針に従った対応が要求されます。

具体的には、繰延税金資産の回収可能性は、収益力に基づく一時差異等加減算前課税所得等に基づいて判断することになりますが、その際、一定の要件あるいは過去の業績等を総合的に勘案し、企業を5つに分類し、回収が見込まれる繰延税金資産の計上額を決定する際の考え方を示しています。

(1) (分類1)に該当する企業の取扱い

過去(3年)及び当期のすべての事業年度において、期末における将来減算一時差異を十分に上回る課税所得が生じており、かつ当期末において、近い将来に経営環境に著しい変化が見込まれない企業の場合は、繰延税金資産の全額(解消見込年度が長期にわたる将来減算一時差異に係る繰延税金資産も含む)について回収可能性があるものとします。

(2) (分類2)に該当する企業の取扱い

過去(3年)及び当期のすべての事業年度において、臨時的な原因により生じたものを除いた課税所得が、期末における将来減算一時差異を下回るものの、安定的に生じており、重要な税務上の欠損金が生じておらず、かつ当期末において、近い将来に経営環境に著しい変化が見込まれない企業の場合は、一時差異等のスケジューリングの結果、繰延税金資産を見積る場合、当該繰延税金資産は回収可能性があるものとします。

解消見込年度が長期にわたる将来減算一時差異に係る繰延税金資産についても、回収可能性があるものと判断します。

しかし原則的に、(分類2)に該当する企業の場合、スケジューリング不能な将来減算一時差異に係る繰延税金資産については回収可能性がないものとします。ただし、税務上の損金算入時期が個別に特定できないが将来のいずれの時点で損金算入される可能性が高いと見込まれるものについて、当該将来のいずれかの時点で回収できることを企業が合理的な根拠をもって説明する場合、当該スケジューリング不能な将来減算一時差異に係る繰延税金資産は回収可能性があるものとします。

(3) (分類3)に該当する企業の取扱い

過去(3年)及び当期において、臨時的な原因により生じたものを除いた課税所得が大きく増減しており(負の値となる場合を含む)、かついずれの事業年度においても重要な税務上の欠損金が生じていない企業の場合、将来の合理的な見積期間(概ね5年)以内の一時差異等加減算前課税所得の見積額に基づいて、当該見積可能期間の一時差異等のスケジューリングの結果繰延税金資産を見積る場合、当該繰延税金資産(解消見込年度が長期にわたる将来減算一時差異に係る繰延税金資産を含む)は回収可能性があるものとします。

ただし、5年を超える見積可能期間においてスケジューリングされた一時差異等に係る繰延税金資産が、臨時的な原因により生じたものを除いた課税所得が大きく増減している原因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の課税所得の推移等を勘案した結果、回収可能であることを企業が合理的な根拠をもって説明する場合、当該繰延税金資産は回収可能性があるものとします。

(4) (分類4)に該当する企業の取扱い

次のいずれかの要件を満たし、かつ翌期において一時差異等加減算前課税所得が生じることが見込まれる企業は、(分類4)に該当します。

①過去(3年)又は当期において、重要な税務上の欠損金が生じている

②過去(3年)において、重要な税務上の欠損金の繰越期限切れとなった事実がある

③当期末において、重要な税務上の欠損金の繰越期限切れが見込まれる

(分類4)に該当する企業の場合、翌期の一時差異等加減算前課税所得の見積額に基づいて、翌期の一時差異等のスケジューリングの結果、繰延税金資産を見積る場合、当該繰延税金資産(解消見込年度が長期にわたる将来減算一時差異に係る繰延税金資産を含む)は回収可能性があるものとします。

ただし、(分類4)に該当する企業の場合でも、重要な税務上の欠損金が生じた要因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の課税所得又は税務上の欠損金の推移等を勘案して、将来の一時差異等加減算前課税所得を見積る場合、将来において5年超にわたり一時差異等加減算前課税所得が安定的に生じることを企業が合理的な根拠をもって説明するときは、(分類2)に該当する企業として取り扱います。

また、上記(分類4)に該当する企業の場合で、重要な税務上の欠損金が生じた要因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の課税所得又は税務上の欠損金の推移等を勘案して、将来の一時差異等加減算前課税所得を見積る場合、将来においておおむね3年から5年程度は一時差異等加減算前課税所得が生じることを企業が合理的な根拠をもって説明するときは、(分類3)に該当する企業として取り扱います。

(5) (分類5)に該当する企業の取扱い

過去(3年)及び当期のすべての事業年度において、重要な税務上の欠損金が生じており、かつ、翌期においても重要な税務上の欠損金が生じることが見込まれている企業の場合、原則として繰延税金資産の回収可能性はないものとして取り扱います。

解消見込年度が長期にわたる将来減算一時差異に係る繰延税金資産に関しても同様に、原則として繰延税金資産の回収可能性がないものとして取扱います。

(6) 上記分類の要件をいずれも満たさない企業の取扱い

上記(分類1)から(分類5)までの要件をいずれも満たさないような企業は、過去の課税所得又は税務上の欠損金の推移、当期の課税所得又は税務上の欠損金の見込み、将来の一時差異等加減算前課税所得の見込み等を総合的に勘案し、各分類の要件からの乖離度合いが最も小さいものと判断される分類へと区分することが定められています。

(7) 企業の分類ごとの繰延税金資産の計上可能範囲

回収可能性適用指針においては、

(分類2)に該当する企業におけるスケジューリング不能な将来減算一時差異に関する取扱い

(分類3)に該当する企業における将来の一時差異等加減算前課税所得の合理的な見積期間に関する取扱い(下記(※1))

(分類4)に係る要件を満たす企業が分類2または分類3に該当する場合の取扱い(下記(※2)(※4))

について、新たな項目が設けられました。

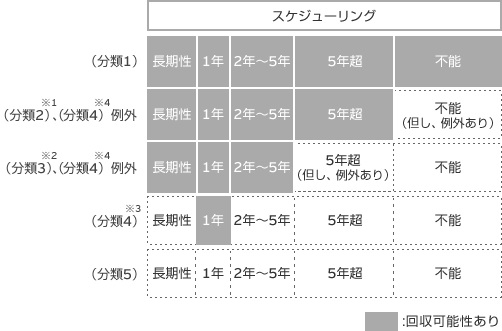

各分類で計上可能な繰延税金資産の範囲は以下の図表2の通りです。

<図表2>

※1(分類2)に該当する企業においては、原則的にスケジューリング不能な将来減算一時差異に係る繰延税金資産については回収可能性がないものとします。ただし、税務上の損金算入時期が個別に特定できないが将来のいずれの時点で損金算入される可能性が高いと見込まれるものについて、当該将来のいずれかの時点で回収できることを企業が合理的な根拠をもって説明する場合、当該スケジューリング不能な将来減算一時差異に係る繰延税金資産は回収可能性があるものとします。

これは、改正前66号の考え方では長期に安定した課税所得があり、将来当該一時差異を相殺できる(分類2)に該当する企業の実態を反映しないとの考えや、IFRSまたは米国会計基準の影響も鑑みて、今回の改正において新しく追加された項目となっています。

※2(分類3)に該当する企業においては、将来の合理的な見積可能期間(おおむね5年)以内の一時差異等加減算前の見積額に基づいて、当該見積可能期間の一時差異等のスケジューリングの結果繰延税金資産を見積る場合には、当該繰延税金資産は回収可能性があるものとします。

ただし臨時的な原因により生じたものを除いた課税所得が大きく増減している原因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の推移等を勘案して、5年を超える見積可能期間においてスケジューリングされた一時差異等に係る繰延税金資産が回収可能であることを企業が合理的な根拠をもって説明する場合、当該繰延税金資産は回収可能性があるものとされます。

これは、改正前66号における、一律に5年と設定する考え方では、企業の実態を反映しない可能性があることから、5年を超える見積可能期間においてスケジューリングされた繰延税金資産についても、要件を満たす場合には回収可能性があると取り扱う旨が今回の回収可能性適用指針において新しく追加されています。

※3(分類4)に該当する企業においては、翌期の一時差異等加減算前課税所得の見積額に基づいて、翌期の一時差異等のスケジューリングの結果、繰延税金資産を見積もる場合には、当該繰延税金資産は回収可能性があるものとします。

※4(分類4)に該当する企業であっても、重要な税務上の欠損金が生じた原因、中長期計画、過去における中長期計画の達成状況、過去(3年)及び当期の課税所得または税務上の欠損金の推移等を勘案して、将来の一時差異等加減算前課税所得を見積もる場合、将来において5年超にわたり一時差異等加減算前課税所得が安定的に生じることを企業が合理的な根拠をもって説明するときは(分類2)に、将来においておおむね3年から5年程度は一時差異等加減算前課税所得が生じることを企業が合理な根拠をもって説明するときは(分類3)に該当するものとして取り扱うことが可能になります。

(※2)ただし書き、 (※4)の取扱いは、回収可能性適用指針において、一定の条件のもとでは、繰延税金資産を計上できる幅を広げることが可能となりました。これは個別税効果実務指針の過年度の納税状況及び将来の業績予測等を総合的に勘案する考えに比べると、改正前66号では、企業の過去の事象に重きを置き過ぎており、実態が反映されていないのではとの意見を考慮し、緩和要件を設けることで、改正前66号と比較して柔軟な運用の余地ができました。

2017-08-05 01:00

nice!(0)

コメント(0)

トラックバック(0)

コメント 0