ブログランキングに参加中

税効果会計の個別留意点⑤ [会計処理-租税公課]

連結財務諸表に税効果会計を適用するには、連結消去仕訳の段階で次のような連結固有の税効果を認識します。

1. 未実現損益の消去に関する事項

連結会社間の物品販売取引等で、当該物品がグループ企業外に販売されず、連結会社内に在庫として残っている場合、当該在庫に対して販売元が計上した損益を未実現損益といいます。以下特に断りのない限り未実現利益を前提にします。

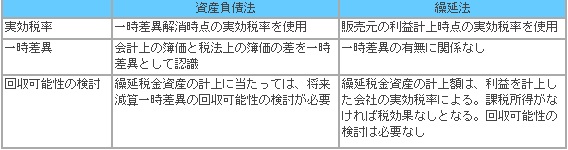

税効果会計の考え方には財産的なアプローチによる資産負債法と損益的なアプローチによる繰延法の二つがあります。税効果会計の導入は、国際財務報告基準でも採用されている資産負債法を基本に制度化されたものですが、未実現利益の消去には繰延法の考え方が採用されています。資産負債法と具体的な相違として以下のようなものが挙げられます。

上図のような場合において、親会社の個別財務諸表ですでに課税済みとして処理した200の利益(売却価格1,000-製造原価800)は連結上未実現として消去されます。ここで個別財務諸表上の簿価と、連結財務諸表上の簿価に一時差異が生じるため税効果を認識するわけですが、税金を計上した親会社に税効果が生じるのか、一時差異を有する子会社に税効果が生じるのかが問題となります。資産負債法の考え方からは、将来の税金費用を軽減する効果を有している子会社の実効税率を使って繰延税金資産を計上するということになりますが、国際的にも未実現損益については例外的な方法で繰延法を採用していることや実務動向に配慮して、販売元の実効税率を使って繰延税金資産を計上するという繰延法の考え方を採用することとしました。

仕訳

(借方)繰延税金資産 60 (貸方)法人税等調整額 60

親会社の実効税率を30%とすると60=未実現利益200×30%

翌期の開始仕訳

仕訳

(借方)繰延税金資産 60 (貸方)利益剰余金期首 60

この考え方は個別財務諸表で計上した税金費用(販売元で納付済みであり確定している)を連結上将来に繰り延べるものであるため、税率が変更になった場合でも繰延税金資産の見直しを行わないことに留意する必要があります。また、個別財務諸表で計上し、納付した税金費用を繰り延べるため将来の回収可能性について検討する必要はありませんが、個別財務諸表で計上した税金費用以上に繰延税金資産を計上することはできません。

※100%グループ内の法人間の資産の譲渡損益の繰延べが適用される場合の税効果会計

平成22年度の税法改正において、100%グループ内の内国法人間における一定の資産の譲渡損益については、100%グループ内の会社へ譲渡した段階では、譲渡損益を認識せず、再譲渡したときに、その移転を行った法人において譲渡損益を計上するという、いわゆる100%グループ内の法人間の資産の譲渡損益の繰延べが導入されました。ここに一定の資産とは、1,000万円以上の固定資産、土地、有価証券(売買目的有価証券を除く)、金銭債権及び繰延資産であるとされます。

100%グループ内の法人間の資産の譲渡損益の繰延べが適用される場合の税効果会計の適用は以下のとおりです。

① 繰り延べられた譲渡損益に係る税効果

100%グループ内の法人間の資産の譲渡損益の繰延べが適用される場合、対象資産を譲渡した会社で譲渡益が計上される場合には、譲渡益に係る法人税等が繰り延べられることになるので、当該対象資産を譲渡した会社の個別財務諸表において繰延税金負債が計上されます。譲渡益を200、法定実効税率を30%とすると、仕訳は以下のとおりです。

仕訳

(借方)法人税等調整額 60 (貸方)繰延税金負債 60

② 未実現利益の相殺消去と税効果の修正

当該対象資産が、連結グル-プ内にとどまっている場合には、当該対象資産の譲渡益200は未実現利益として、連結手続において相殺消去されます。

仕訳

(借方)譲渡益 200 (貸方)対象資産 200

一方で、対象資産を譲渡した会社において計上された繰延税金負債も、税効果がなかったものと考え、反対仕訳を行います。

仕訳

(借方)繰延税金負債 60 (貸方)法人税等調整額 60

なお、企業集団内での投資(子会社株式または関連会社株式)を売却した場合は、上記とは取扱いが異なる点に留意する必要があります(連結財務諸表における税効果会計に関する実務指針30-2)。

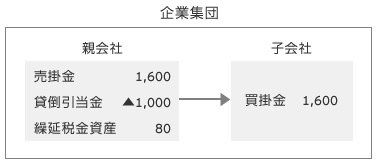

2. 債権債務の消去に伴い減額修正される貸倒引当金に関する事項

連結会社間の債権債務の消去に伴い減額修正された貸倒引当金は、個別財務諸表上では損金算入されますが、連結上、債権の消去に伴い貸倒引当金が減額修正されるので、個別財務諸表上の簿価と連結財務諸表上の簿価に一時差異が生じるためこれに対して税効果を認識します。

例えば、連結会社が他の連結会社に対する債権1,000を有しており連結手続上50の貸倒引当金を計上(損金算入)していたとすると、連結上以下の消去仕訳とともに50に対して税効果を認識します。

連結消去仕訳

(借方)買掛金 1,000 (貸方)売掛金 1,000

(借方)貸倒引当金 50 (貸方)貸倒引当金繰入 50

税効果の仕訳

(借方)法人税等調整額 15 (貸方)繰延税金負債 15

15=50×実効税率30%

翌期の開始仕訳

(借方)利益剰余金期首 15 (貸方)繰延税金負債 15

(借方)貸倒引当金 50 (貸方)利益剰余金期首 50

なお、上記のように無税で処理された貸倒引当金ではなく、有税で処理された貸倒引当金がある場合は注意が必要です。無税で処理された貸倒引当金は、減額修正された段階で将来加算一時差異が発生するため繰延税金負債を計上しますが、有税で処理された貸倒引当金は、減額修正された段階で、 個別財務諸表において認識した将来減算一時差異が消滅するため、これに対して計上した繰延税金資産を取り崩すことになります。

次のように子会社に対する債権の回収可能性に懸念があり、税務上の損金算入限度額以上に貸倒引当金を計上したような場合は無税で処理されている部分と有税で処理されている部分に分けて税効果の仕訳を行います。

親会社の損金算入限度額 800 → 無税

有税引当額 200 → 有税

個別財務諸表上の税効果認識額 60(=200×実効税率30%)

親会社の個別財務諸表上の仕訳

(借方)繰延税金資産 60 (貸方)法人税等調整額 60

連結消去仕訳

(借方)買掛金 1,600 (貸方)売掛金 1,600

(借方)貸倒引当金(無税) 800 (貸方)貸倒引当金繰入 800

(借方)貸倒引当金(有税) 200 (貸方)貸倒引当金繰入 200

税効果に影響する仕訳

(借方)法人税等調整額 240 (貸方)繰延税金負債 240

(借方)法人税等調整額 60 (貸方)繰延税金資産 60

無税部分の税効果: 240=800×実効税率30%

有税部分の税効果: 60=200×実効税率30%

業績が悪化した連結子会社に対する貸倒引当金の減額修正

連結会社相互間の債権債務の相殺消去に伴い減額修正された貸倒引当金が、税務上損金算入されたものであれば、減額修正により将来加算一時差異が発生し、この将来加算一時差異に対して連結手続上、原則として繰延税金負債を計上しますが、債務者である連結子会社の業績悪化に伴い、債権者が個別財務諸表上で貸倒引当金を計上し、税務上損金算入した場合には、当該将来加算一時差異につき税効果を認識しないことになります。これは、税務上の損金算入が認められる貸倒引当金が、債権債務の相殺消去に伴い減額修正されても、債権が回収されない限り、将来加算一時差異に係る税金は将来においてその支払いが見込まれないと考えられるからです。

3. 新規連結と税効果会計

親会社がある会社の支配を獲得した場合には、新規連結となりますが、新規連結の場合には、支配獲得日において、子会社となる会社の資産及び負債の全てを支配獲得日の時価により評価する方法(全面時価評価法)により評価します(連結基準20)。時価評価に伴い、子会社の資産及び負債の時価による評価額と当該子会社の税務上の資産・負債の帳簿価額に乖離(かいり)が生じますが、この乖離が一時差異となり繰延税金の計上の検討が必要になります。以下、設例により説明します。

<条件>

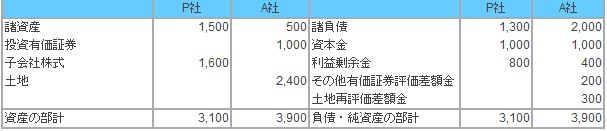

(1)3月決算会社であるP社(公開企業)は、×1年3月末にA社の株式の80%を2,500で買収し子会社化した。

(2)×1年3月末におけるP社、A社の個別貸借対照表は、以下のとおりである。

(3)A社の個別財務諸表上、時価評価すべき資産は土地であり、支配獲得時の時価は、3,000である。

(4)実効税率を30%とする。

<支配獲得時の連結仕訳>

(1) 土地の時価評価替え

(借方)土地 600 (貸方)評価差額 600

(2) 評価差額に係る税効果の認識

(借方)評価差額 180 (貸方)繰延税金負債 180

計算式=600×30%=180

評価差額は、一時差異であることから、税効果が認められるため繰延税金負債が計上されます。

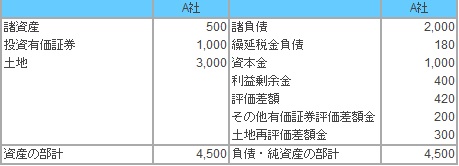

評価替え後のA社貸借対照表

(3) 資本連結

(借方) 資本金 1,000 (貸方) 子会社株式 2,000

利益剰余金 400 少数株主持分 ※1 464

その他有価証券評価差額 200

土地再評価差額金 300

評価差額 420

のれん※2 144

※1A社純資産(1,000+400+420+200+300)×20%=464

※2投資2,000-(A社純資産(1,000+400+420+200+300)×80%)=144

コメント 0