ブログランキングに参加中

法人税申告-税務署長等の処分に不服があるときの不服申立手続 [税務申告-法人税]

税務署に対する税務訴訟は年々増えてきているのはご存知でしょうか。皆様の会社にも不当に高いと感じる納税通知が届いたり、税務調査による処分に納得できない場合はどうしますか?今日は不服申立ての手続きについて解説していきます。

「不服申立て」ができる場合、できない場合

税務署長等から例えば次のような処分を受けそれに不服がある場合には、不服申立てをすることができます。

1. 納付税額を増加させる更正処分

2. 申告のない場合に納付税額を決定する決定処分

3. 更正の請求に対して行われた更正をすべき理由がない旨の通知処分

4. 加算税の賦課決定処分

5. 青色申告の承認の取消処分

6. 差押え等の滞納処分

ただし、次のような場合には不服申立てをすることができません。

(1) 納付税額を減少又は還付金額を増加させる処分

その理由は、その処分によって自己の権利又は法律上の利益が侵害されていないからです。

(2) 誤って納付税額を過大に申告した場合

その理由は、処分を受けていないからです。なお、この場合に申告した納付税額を正しい税額に是正するためには、「更正の請求」の手続によります。

(通法23、75、不服基通(異議申立関係)75-2、不服基通(審査請求関係)75-2)

税務署長等の処分に不服があるときの不服申立手続

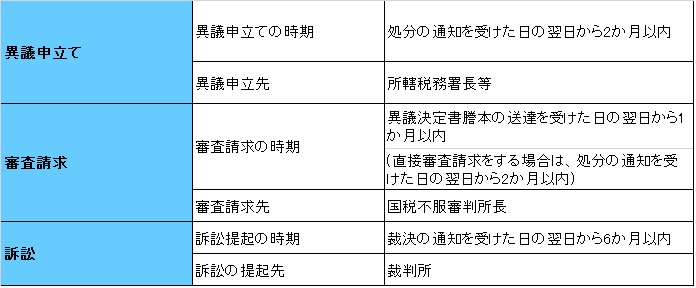

1 異議申立て

税務署長等の行った更正や決定、滞納処分などについて不服があるときは、これらの処分を行った税務署長等に対して不服を申し立てることができます。これを「異議申立て」といいます。

異議申立ては、処分の通知を受けた日の翌日から2か月以内に異議申立書を提出することにより行います。

異議申立書を受理した税務署長等は、その処分が正しかったかどうかを調査・審理しその結果を異議決定書謄本により納税者に通知します。

2 審査請求

異議申立てに対する税務署長等の判断になお不服がある場合には、さらに国税不服審判所長に不服を申し立てることができます。これを「審査請求」といいます。

審査請求は、異議決定書謄本の送達を受けた日の翌日から1か月以内に審査請求書を提出することにより行います。

審査請求書を受理した国税不服審判所長は、その処分が正しかったかどうかを調査・審理し、その結果を裁決書謄本により納税者に通知します。

また、税務署長等の処分に不服があるときは、まず、異議申立てを行うのが原則ですが、青色申告書についての更正処分などの場合には、異議申立てをせずに、直接国税不服審判所長に審査請求をすることができます。

この場合の審査請求は、処分の通知を受けた日の翌日から2か月以内に審査請求書を提出することにより行います。

3 訴訟

国税不服審判所長の判断になお不服がある場合には、裁判所に訴えを提起することができます。

この訴えの提起は、原則として裁決書謄本の送達を受けた日の翌日から6か月以内に行う必要があります。

(通則法75、77、115、行政事件訴訟法14)

法人税申告-災害を受けた場合の取扱い [税務申告-法人税]

法人税等の国税の納付日にもしも震災にあった場合、税金はどうなるのでしょうか?

今日は災害による申告期限、納付期限の延長について解説していきます。

災害等による期限の延長

災害その他やむを得ない理由によって、国税に関する法律に基づく申告、申請、請求、届出その他書類の提出又は納付等の期限までに、これらの行為をすることができないと認められるときは、その理由がやんだ日から2か月以内に限り、その期限が延長されます。

1 地域指定による期限延長

国税庁長官が災害等のあった地域及び期日を指定して、その申告、納付等の期限を延長するもので、指定された地域内に納税地のある納税者については期限延長の申請手続を特別にすることなく、申告、納付等の期限が延長されます。

地域及び期日の指定は、指定され次第、官報に掲載されることになります。

地域指定による期限延長は、指定地域内に納税地のある納税者に限られますので、指定地域内に事業所等を有する納税者であってもその納税地が指定地域外の地域にある場合は、申告、納付等の期限は延長されません。なお、この場合は、次に説明します個別指定により、申告、納付等の期限延長の適用を受けることができます。

2 個別指定による期限延長

地域指定が行われた地域内に納税地を有しない納税者について、災害その他やむを得ない理由によって、期限までに申告や納税などができないときは、納税地の所轄税務署長に申請することにより、その理由のやんだ日から2か月以内に限り、申告、納付等の期限が延長されます。

(通法11、通令3)

災害を受けた酒類、製造たばこ、揮発油等に対する救済措置

酒類、製造たばこ、揮発油、石油ガス、原油、ガス状炭化水素若しくは石炭の製造者又は販売業者の方が販売のため所持していた課税済の酒類、製造たばこ、揮発油等が災害により亡失、滅失又は本来の用途に供することができなくなった場合には、「災害被害者に対する租税の減免、徴収猶予等に関する法律」に基づいて酒税、たばこ税、揮発油税等の税相当額について救済措置を受けることができます。

この救済措置を受けるためには、被災酒類等を所持していた製造者又は販売業者の方が、「被災確認申請書」を災害のやんだ日から1か月以内に被災地の所轄税務署長に提出し、確認書の交付を受け、これを酒類等の納税義務者に提出する必要があります。

(災免法7、災免令13~15、16)

法人税申告-試験研究費①研究開発税制について(概要) [税務申告-法人税]

研究開発税制について

研究開発税制は、次のとおり、「試験研究費の総額に係る税額控除制度」、「中小企業技術基盤強化税制」、「特別試験研究に係る税額控除制度」及び「試験研究費の額が増加した場合等の税額控除制度」の4つの制度によって構成されています。

なお、平成27年4月1日前に開始した事業年度におけるこれらの制度には、「試験研究費の額が増加した場合等の税額控除制度」を除いて、「繰越税額控除限度超過額等の繰越控除制度」が設けられていましたが、平成27年度税制改正により「繰越税額控除限度超過額等の繰越控除制度」が廃止されました。

1 試験研究費の総額に係る税額控除制度

この制度は、青色申告法人のその事業年度において損金の額に算入される試験研究費の額がある場合に、その試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することを認めるものです。

2 中小企業技術基盤強化税制

この制度は、中小企業者等である青色申告法人のその事業年度において損金の額に算入される試験研究費の額がある場合に、「試験研究費の総額に係る税額控除制度」との選択適用で、その試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することを認めるものです。

3 特別試験研究に係る税額控除制度

この制度は、青色申告法人のその事業年度において損金の額に算入される特別試験研究費の額がある場合に、上記1及び2の制度とは別枠でその特別試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することを認めるものです。

4 試験研究費の額が増加した場合等の税額控除制度

この制度は、青色申告法人の平成20年4月1日から平成29年3月31日までの間に開始する各事業年度において損金の額に算入される試験研究費の額がある場合で、次のいずれかに該当するときに、上記1、2及び3の制度とは別枠でその試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することを認めるものです。

(1) 試験研究費の額が増加した場合

イ 平成26年4月1日から平成29年3月31日までの間に開始する各事業年度

増加試験研究費の額が比較試験研究費の額の5%相当額を超え、かつ、試験研究費の額が基準試験研究費の額を超える場合

ロ 平成20年4月1日から平成26年3月31日までの間に開始する各事業年度

その試験研究費の額が、比較試験研究費の額を超え、かつ、基準試験研究費の額を超える場合

(2) その試験研究費の額が、その事業年度の平均売上金額の10%相当額を超える場合

(措法42の4、平20改正法附則56、平20改正法附則経過措置令16、平24改正措法附則18、平27改正法附則72)

法人税申告-試験研究費②特別試験研究に係る税額控除 [税務申告-法人税]

特別試験研究に係る税額控除制度

1 制度の概要

「特別試験研究に係る税額控除制度」は、その事業年度において損金の額に算入される試験研究費の額のうちに特別試験研究費の額がある場合に、その特別試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することを認めるものです。

(注) 平成27年4月1日以後に開始する事業年度において「試験研究費の総額に係る税額控除制度」又は「中小企業技術基盤強化税制」の適用を受ける場合には、これらの制度によりその事業年度の法人税額から控除する金額の計算の基礎となった特別試験研究費の額は、この制度の対象から除かれます。

また、同日前に開始した事業年度において「中小企業技術基盤強化税制」(コード5444)の適用を受ける場合には、この制度との重複適用は認められません。

2 適用対象法人

この制度の適用対象法人は、青色申告法人です。

3 適用対象年度

この制度の適用対象年度は、次に揚げる事業年度以外の事業年度です。

(1) 解散(合併による解散を除きます。)の日を含む事業年度

(2) 清算中の各事業年度

4 特別試験研究費の額等

この制度の対象となる特別試験研究費の額とは、試験研究費の額のうち、国の試験研究機関、大学その他の者と共同して行う試験研究、国の試験研究機関、大学又は中小企業者に委託する試験研究、中小企業者からその有する知的財産権の設定又は許諾を受けて行う試験研究、その用途に係る対象者が少数である医薬品に関する試験研究などに係る試験研究費の額(注)をいいます。

(注) 他の者(国の試験研究機関、大学等を除きます。)と共同して行う試験研究に係る試験研究費の額については、平成25年4月1日以後に支出するものに限ります。

中小企業者からその有する知的財産権の設定又は許諾を受けて行う試験研究に係る試験研究費の額については、平成27年4月1日以後に支出するものに限ります。

また、試験研究費の額とは、製品の製造又は技術の改良、考案若しくは発明に係る試験研究のために要する原材料費、人件費及び経費のほか、他の者に試験研究を委託するために支払う費用などの額をいいます。ただし、試験研究に充てるために他の者から支払を受ける金額がある場合には、その金額を控除した金額が試験研究費の額となります。

5 特別研究税額控除限度額

平成27年4月1日以後に開始する各事業年度の特別研究税額控除限度額は、その事業年度の損金の額に算入される特別試験研究費の額のうち国の試験研究機関、大学その他これらに準ずる者との共同・委託研究に係る試験研究費の額の30%相当額と、その他(企業間での共同・委託研究等、中小企業からの知的財産使用料)の特別試験研究費の額の20%相当額との合計額です。

ただし、特別研究税額控除額が、その事業年度の法人税額の5%相当額を超える場合は、その5%相当額を限度とします。(注1)

同日前に開始した各事業年度の特別研究税額控除限度額は、その事業年度の損金の額に算入される特別試験研究費の額に特別研究税額控除割合(12%-試験研究費の総額に係る税額控除割合)を乗じて計算した金額です。

ただし、特別研究税額控除限度額が、その事業年度の法人税額の20%相当額(注2)から試験研究費の総額に係る税額控除制度により控除された金額を控除した残額を超える場合は、その残額を限度とします。

(注1) 平成27年4月1日以降に開始する各事業年度の特別研究税額控除限度額は、その事業年度の損金の額に算入される特別試験研究費の額に20%又は30%(大学・特別試験研究機関等との共同・委託研究の場合30%、その他(企業間での共同・委託研究等、中小企業からの知的財産使用料)の場合20%)を乗じて計算した金額です。ただし、特別研究税額控除額が、その事業年度の法人税額の5%相当額を超える場合は、その相当額を限度とします。

(注2) 平成21年4月1日から平成24年3月31日までの間に開始する各事業年度及び平成25年4月1日から平成27年3月31日までの間に開始する各事業年度においては、30%相当額となります。

なお、「試験研究費の額が増加した場合等の税額控除制度」により平成20年4月1日から平成29年3月31日までの間に開始する各事業年度(以下「適用年度」といいます。)において、次の又はに該当する場合(については、設立事業年度を除きます。)には、いずれかの選択適用により上記1の制度による税額控除限度額とは別枠で税額控除ができます。このときの税額控除限度額はそれぞれ次のとおりです。

ただし、これらの税額控除限度額がその事業年度の法人税額の10%相当額を超える場合は、その10%相当額を限度とします。

A. 平成20年4月1日から平成26年3月31日までの間に開始する各事業年度・・・試験研究費の額が次の(1)の比較試験研究費の額を超え、かつ、次の(2)の基準試験研究費の額を超える場合

税額控除限度額=(試験研究費の額-比較試験研究費の額)×5%

B. 平成26年4月1日から平成29年3月31日までの間に開始する各事業年度・・・次の(4)の増加試験研究費の額が、次の(1)の比較試験研究費の額の5%を超え、かつ、適用年度に損金の額に算入される試験研究費の額が次の(2)の基準試験研究費の額を超える場合

税額控除限度額=増加試験研究費の額×30%(次の(5)の増加試験研究費割合が30%未満の場合には増加試験研究費割合)

試験研究費の額が次の(3)の平均売上金額の10%相当額を超える場合(平成20年4月1日から平成29年3月31日までの間に開始する各事業年度において適用されます。)

税額控除限度額=(試験研究費の額-平均売上金額×10%)×超過税額控除割合

(注) 超過税額控除割合は、次の算式によって計算した割合です。

(算式) 超過税額控除割合=(試験研究費割合-10%)×0.2

(注) 試験研究費割合は、次の算式によって計算した割合です。

(算式) 試験研究費割合=その事業年度の損金の額に算入される試験研究費の額÷平均売上金額

試験研究費用語

1. 比較試験研究費の額

比較試験研究費の額とは、適用年度開始の日前3年以内に開始した各事業年度において損金の額に算入される試験研究費の額を平均した額をいいます。

2. 基準試験研究費の額

基準試験研究費の額とは、適用年度開始の日前2年以内に開始した各事業年度において損金の額に算入される試験研究費の額のうち最も多い額をいいます。

3. 平均売上金額

平均売上金額とは、適用年度及び適用年度開始の日前3年以内に開始した各事業年度の売上金額の平均額をいいます。

4. 増加試験研究費の額

増加試験研究費の額とは、適用年度に損金の額に算入される試験研究費の額から比較試験研究費の額を控除した残額をいいます。

5. 増加試験研究費割合

増加試験研究費割合とは、増加試験研究費の額の比較試験研究費の額に対する割合をいいます。

6 適用要件

この制度の適用を受けるためには、控除の対象となる特別試験研究費の額及び控除を受ける金額を確定申告書等に記載するとともに、その金額の計算に関する明細書を添付して申告する必要があります。

7 繰越税額控除限度超過額等の繰越税額控除

この制度による税額控除の適用を受ける場合において、特別研究税額控除限度額が法人税額の5%相当額(注1)を超えるため特別研究税額控除限度額の全部を控除しきれなかったときには、その控除しきれなかった金額については平成27年4月1日以後に開始する事業年度において法人税額から控除することはできませんが、同日前に開始した事業年度においては、一定の要件の下に法人税額から控除することができます(注2)。詳細については、コード5450「繰越税額控除限度超過額等の繰越控除制度」を参照してください。

(注1) 平成21年4月1日から平成24年3月31日までの間に開始する各事業年度及び平成25年4月1日から平成27年3月31日までの間に開始する各事業年度においては、30%相当額(平成24年4月1日から平成25年3月31日までの間に開始する事業年度においては20%相当額)となります。

(注2) 平成22年4月1日から平成25年3月31日までの間に開始する各事業年度における繰越税額控除については、特例が設けられています。

(措法42の4、旧措法42の4の2、措令27の4、措規20、平20改正法附則56、平成22改正法附則1、73、平21改正措法附則4、平24改正措法附則18、平25改正措法附則62、平26改正法附則1、平27改正法附則72)

法人税申告-試験研究費③試験研究費の総額に係る税額控除 [税務申告-法人税]

試験研究費の総額に係る税額控除制度

1 制度の概要

「試験研究費の総額に係る税額控除制度」は、その事業年度において損金の額に算入される試験研究費の額がある場合に、その試験研究費の額の一定割合の金額をその事業年度の法人税額から控除することを認めるものです。

(注) この制度は、「中小企業技術基盤強化税制」との重複適用は認められません。

2 適用対象法人

この制度の適用対象法人は、青色申告法人です。

3 適用対象年度

この制度の適用対象年度は、次に掲げる事業年度以外の事業年度です。

(1) 解散(合併による解散を除きます。)の日を含む事業年度

(2) 清算中の各事業年度

4 試験研究費の額

この制度の対象となる試験研究費の額とは、製品の製造又は技術の改良、考案若しくは発明に係る試験研究のために要する原材料費、人件費及び経費のほか、他の者に試験研究を委託するために支払う費用などの額をいいます。ただし、試験研究に充てるために他の者から支払を受ける金額がある場合には、その金額を控除した金額が試験研究費の額となります。

5 税額控除限度額

この制度による税額控除限度額は、その事業年度の損金の額に算入される試験研究費の額に、次の(1)の税額控除割合を乗じて計算した金額です。

ただし、税額控除限度額がその事業年度の法人税額の25%相当額(注)を超える場合は、その25%相当額(注)を限度とします。

(注) 平成21年4月1日から平成24年3月31日までの間に開始する各事業年度及び平成25年4月1日から平成27年3月31日までの間に開始する各事業年度においては、30%相当額(平成24年4月1日から平成25年3月31日までの間に開始する各事業年度においては、20%相当額)となります。

なお、「試験研究費の額が増加した場合等の税額控除制度」により平成20年4月1日から平成29年3月31日までの間に開始する各事業年度(以下「適用年度」といいます。)において、次の又はに該当する場合(については、設立事業年度を除きます。)には、いずれかの選択適用により上記1の制度による税額控除限度額とは別枠で税額控除ができます。このときの税額控除限度額はそれぞれ次のとおりです。

ただし、これらの税額控除限度額がその事業年度の法人税額の10%相当額を超える場合は、その10%相当額を限度とします。

(イ)平成20年4月1日から平成26年3月31日までの間に開始する各事業年度・・・試験研究費の額が次の(2)の比較試験研究費の額を超え、かつ、次の(3)の基準試験研究費の額を超える場合

税額控除限度額=(試験研究費の額-比較試験研究費の額)×5%

(ロ)平成26年4月1日から平成29年3月31日までの間に開始する各事業年度・・・次の(5)の増加試験研究費の額が、次の(2)の比較試験研究費の額の5%を超え、かつ、適用年度に損金の額に算入される試験研究費の額が次の(3)の基準試験研究費の額を超える場合

税額控除限度額=増加試験研究費の額×30%(次の(6)の増加試験研究費割合が30%未満の場合には増加試験研究費割合)

試験研究費の額が次の(4)の平均売上金額の10%相当額を超える場合(平成20年4月1日から平成29年3月31日までの間に開始する各事業年度において適用されます。)

税額控除限度額=(試験研究費の額-平均売上金額×10%)×超過税額控除割合

(注) 超過税額控除割合は、次の算式によって計算した割合です。

(算式) 超過税額控除割合=(試験研究費割合-10%)×0.2

(1) 税額控除割合

税額控除割合は、10%です。ただし、試験研究費割合が10%未満である場合は次の算式によって計算した割合です。

(算式) 税額控除割合=(試験研究費割合×0.2)+8%

(注)1 税額控除割合に小数点以下3位未満の端数(%表示にあっては、小数点以下1位未満の端数)があるときは、これを切り捨てます。

2 試験研究費割合は、次の算式によって計算した割合です。

(算式) 試験研究費割合=その事業年度の損金の額に算入される試験研究費の額÷平均売上金額

(2) 比較試験研究費の額

比較試験研究費の額とは、適用年度開始の日前3年以内に開始した各事業年度において損金の額に算入される試験研究費の額を平均した額をいいます。

(3) 基準試験研究費の額

基準試験研究費の額とは、適用年度開始の日前2年以内に開始した各事業年度において損金の額に算入される試験研究費の額のうち最も多い額をいいます。

(4) 平均売上金額

平均売上金額とは、適用年度及び適用年度開始の日前3年以内に開始した各事業年度の売上金額の平均額をいいます。

(5) 増加試験研究費の額

増加試験研究費の額とは、適用年度に損金の額に算入される試験研究費の額から比較試験研究費の額を控除した残額をいいます。

(6) 増加試験研究費割合

増加試験研究費割合とは、増加試験研究費の額の比較試験研究費の額に対する割合をいいます。

6 適用要件

この制度の適用を受けるためには、控除の対象となる試験研究費の額及び控除を受ける金額を確定申告書等に記載するとともに、その金額の計算に関する明細書を添付して申告する必要があります。

7 繰越税額控除限度超過額等の繰越税額控除

この制度による税額控除の適用を受ける場合において、税額控除限度額が法人税額の25%相当額(注1)を超えるため税額控除限度額の全部を控除しきれなかったときには、その控除しきれなかった金額については平成27年4月1日以後に開始する事業年度において法人税額から控除することはできませんが、同日前に開始した事業年度においては、一定の要件の下に法人税額から控除することができます(注2)。

(注1) 平成21年4月1日から平成24年3月31日までの間に開始する各事業年度及び平成25年4月1日から平成27年3月31日までの間に開始する各事業年度においては、30%相当額(平成24年4月1日から平成25年3月31日までの間に開始する各事業年度においては、20%相当額)となります。

(注2) 平成22年4月1日から平成25年3月31日までの間に開始する各事業年度における繰越税額控除については、特例が設けられています。

(措法42の4、旧措法42の4の2、措令27の4、平20改正法附則56、平22改正法附則1、73、平21改正措法附則4、平24改正措法附則18、平25改正措法附則61、平26改正法附則1、平27改正法附則72)