ブログランキングに参加中

法人税申告-税務署長等の処分に不服があるときの不服申立手続 [税務申告-法人税]

税務署に対する税務訴訟は年々増えてきているのはご存知でしょうか。皆様の会社にも不当に高いと感じる納税通知が届いたり、税務調査による処分に納得できない場合はどうしますか?今日は不服申立ての手続きについて解説していきます。

「不服申立て」ができる場合、できない場合

税務署長等から例えば次のような処分を受けそれに不服がある場合には、不服申立てをすることができます。

1. 納付税額を増加させる更正処分

2. 申告のない場合に納付税額を決定する決定処分

3. 更正の請求に対して行われた更正をすべき理由がない旨の通知処分

4. 加算税の賦課決定処分

5. 青色申告の承認の取消処分

6. 差押え等の滞納処分

ただし、次のような場合には不服申立てをすることができません。

(1) 納付税額を減少又は還付金額を増加させる処分

その理由は、その処分によって自己の権利又は法律上の利益が侵害されていないからです。

(2) 誤って納付税額を過大に申告した場合

その理由は、処分を受けていないからです。なお、この場合に申告した納付税額を正しい税額に是正するためには、「更正の請求」の手続によります。

(通法23、75、不服基通(異議申立関係)75-2、不服基通(審査請求関係)75-2)

税務署長等の処分に不服があるときの不服申立手続

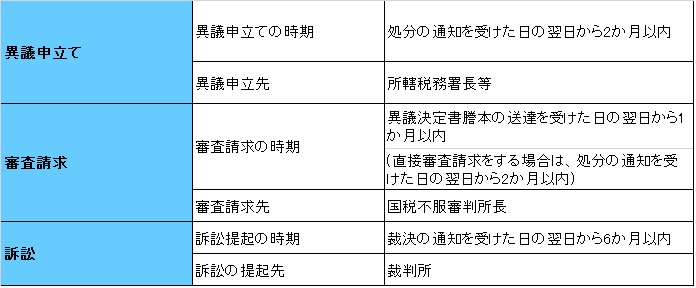

1 異議申立て

税務署長等の行った更正や決定、滞納処分などについて不服があるときは、これらの処分を行った税務署長等に対して不服を申し立てることができます。これを「異議申立て」といいます。

異議申立ては、処分の通知を受けた日の翌日から2か月以内に異議申立書を提出することにより行います。

異議申立書を受理した税務署長等は、その処分が正しかったかどうかを調査・審理しその結果を異議決定書謄本により納税者に通知します。

2 審査請求

異議申立てに対する税務署長等の判断になお不服がある場合には、さらに国税不服審判所長に不服を申し立てることができます。これを「審査請求」といいます。

審査請求は、異議決定書謄本の送達を受けた日の翌日から1か月以内に審査請求書を提出することにより行います。

審査請求書を受理した国税不服審判所長は、その処分が正しかったかどうかを調査・審理し、その結果を裁決書謄本により納税者に通知します。

また、税務署長等の処分に不服があるときは、まず、異議申立てを行うのが原則ですが、青色申告書についての更正処分などの場合には、異議申立てをせずに、直接国税不服審判所長に審査請求をすることができます。

この場合の審査請求は、処分の通知を受けた日の翌日から2か月以内に審査請求書を提出することにより行います。

3 訴訟

国税不服審判所長の判断になお不服がある場合には、裁判所に訴えを提起することができます。

この訴えの提起は、原則として裁決書謄本の送達を受けた日の翌日から6か月以内に行う必要があります。

(通則法75、77、115、行政事件訴訟法14)

コメント 0